نحوه پر کردن اظهارنامه مالیات بر ارزش افزوده صفر نحوه پر کردن اظهارنامه مالیات بر ارزش افزوده صفر

اگر شرکتی که پرداخت کننده مالیات بر ارزش افزوده است در طول دوره گزارش هیچ گونه فعالیتی نداشته باشد، همچنان باید اظهارنامه مالیاتی تهیه کرده و به مقامات مالیاتی ارائه کند. کدام برگه های اظهارنامه مالیات بر ارزش افزوده صفر را باید ارائه دهم؟ شما می توانید در این مورد از این مقاله یاد بگیرید.

باید اظهارنامه مالیات بر ارزش افزوده به صورت صفر ارسال شود. علاوه بر این، مانند هر گزارش دیگری، در مهلت های تعیین شده به شدت.

در مواردی که مقادیر دیجیتالی برای پر کردن بخش های آن از دوم تا دوازدهم وجود ندارد، اظهارنامه مالیات بر ارزش افزوده صفر ارسال می شود. این وضعیت ممکن است در حین کار با ماهیت فصلی، تعلیق موقت فعالیت و همچنین در آغاز یا پایان فعالیت پرداخت کننده مالیات ایجاد شود.

مهلت ارسال گزارش صفر

پرداخت کنندگان این مالیات موظفند حداکثر تا بیست و پنجمین روز از ماه بعد از فصل گزارش، اظهارنامه مالیات بر ارزش افزوده صفر را به سازمان امور مالیاتی تسلیم کنند. با این حال، اگر مهلت مقرر در تعطیلات یا آخر هفته باشد، آخرین روزی که می توان گزارش ها را ارسال کرد، روز کاری بعدی خواهد بود.

جریمه عدم ارائه اظهارنامه مالیات بر ارزش افزوده صفر هزار روبل خواهد بود. با این حال، در صورت وجود شرایط تخفیف، جریمه ممکن است کاهش یابد. به عنوان مثال، تاخیر تشکیل پرونده فقط یک روز است. همانطور که تمرین نشان می دهد، بازرسی قضایی تقریباً همیشه طرف پرداخت کنندگان را می گیرد، حتی اگر دو یا سه روز تاخیر داشته باشد.

در گزارش صفر چه چیزی را پر کنیم

اظهارنامه مالیات بر ارزش افزوده کامل شامل یک صفحه عنوان و دوازده بخش است. با این حال، اگر شاخص های فعالیت صفر باشد، لازم نیست همه آنها را پر کنید. بنابراین چه بخش هایی را باید در اظهارنامه مالیات بر ارزش افزوده صفر خود پر کنید؟

فقط باید صفحه عنوان و بخش اول را پر کنید. نیازی به پر کردن تمام صفحات دیگر (قرار دادن صفر و خط تیره در آنها) نیست. این را می توان با این واقعیت توضیح داد که کارگران مالیاتی به "آشغال" اضافی به شکل ده ها ورق با خط تیره نیاز ندارند.

روش پر کردن

پر کردن اظهارنامه مالیات بر ارزش افزوده صفر از قوانینی مانند پر کردن گزارش کامل پیروی می کند. اطلاعات از سلول اول وارد می شود. خط تیره ها در سلول های پر نشده قرار می گیرند.

صفحه عنوان حاوی اطلاعات زیر است:

- ایست بازرسی و شماره شناسایی مالیاتی؛

- اگر گزارش توسط یک تاجر خصوصی ارائه شده باشد، باید نام کامل خود را بنویسد.

- شماره تنظیم - اگر گزارش اولیه باشد، "0" نشان داده می شود و در صورت تنظیم - تعداد تعدیل به ترتیب.

- سال گزارش؛

- دوره مالیاتی؛

- شعبه سازمان مالیاتی که اظهارنامه به آن تسلیم می شود؛

- OKVED؛

- نام شرکت؛

- تاریخ تولید سند

بخش اول اطلاعات زیر را نمایش می دهد:

- خط 010 - OKTMO؛

- 020 – KBK؛

- 030 – 050 – صفر یا خط تیره؛

- 060 - 080 - فقط در صورتی پر می شود که کد 227 در صفحه عنوان در خط "در محل" مشخص شده باشد.

نحوه ارائه اظهارنامه

اظهارنامه مالیات بر ارزش افزوده صفر و همچنین گزارش استاندارد برای این مالیات، فقط به صورت الکترونیکی مجاز است. در صورت ارائه به صورت کاغذی، ماموران مالیاتی آن را قبول نمی کنند و تعهد به ارائه گزارش انجام نشده تلقی می شود. و این منجر به اعمال مجازات خواهد شد.

اگر رژیم مالیاتی عمومی را اعمال می کنید و در طول سه ماهه تجارت خود را انجام نداده اید، در پایان سه ماهه هنوز باید اظهارنامه مالیات بر ارزش افزوده صفر را ارسال کنید (بند 5 ماده 174 قانون مالیات فدراسیون روسیه).

می توانید فرم اظهارنامه را دانلود کنید.

پر کردن اظهارنامه مالیات بر ارزش افزوده صفر

در خطوط اعلامیه ای که باید پر شود، مقادیر از سلول اول شروع می شود و در سلول ها و خطوط پر نشده خط تیره قرار می گیرد (بند 13، 16.3 ضمیمه شماره 2 به دستور فدرال خدمات مالیاتی 29 اکتبر 2014 شماره MMV-7-3/558@).

در نتیجه، در اظهارنامه مالیات بر ارزش افزوده صفر، باید صفحه عنوان را پر کنید، TIN، KPP و OKTMO را در بخش 1 وارد کنید، و همچنین هر دو صفحه را امضا کنید و تاریخ های تدوین را روی آنها مشخص کنید.

مهلت ارسال اظهارنامه

شما باید پس از سه ماهه منقضی شده اظهارنامه مالیات بر ارزش افزوده صفر ارسال کنید (ماده 163، بند 5 ماده 174 قانون مالیات فدراسیون روسیه). اما اگر آخرین روز از دوره ای که در طی آن اظهارنامه باید ثبت شود در تعطیلات آخر هفته یا تعطیلات غیر کاری باشد، آخرین روز روز کاری بعدی در نظر گرفته می شود (بند 7، ماده 6.1 قانون مالیات روسیه). فدراسیون).

اگر مهلت تعیین شده را از دست بدهید، مقامات مالیاتی شما را 1000 روبل جریمه می کنند. (بند 1 ماده 119 قانون مالیات فدراسیون روسیه). مبلغ جریمه ممکن است در صورت وجود شرایط تخفیف کاهش یابد، به عنوان مثال، اگر شما ارسال اظهارنامه را فقط چند روز به تاخیر انداختید (بند 1 ماده 112 قانون مالیات فدراسیون روسیه، بند 18 قطعنامه پلنوم دیوان عالی داوری 30 ژوئیه 2013 شماره 57).

شما می توانید با استفاده از مبلغ جریمه تاخیر در تسلیم اظهارنامه را تعیین کنید.

روش تسلیم اظهارنامه

پرداخت کنندگان مالیات بر ارزش افزوده اظهارنامه را فقط به صورت الکترونیکی از طریق کانال های مخابراتی از طریق اپراتور ویژه ارسال می کنند. اگر برخلاف این شرط، اظهارنامه ای را به صورت کاغذی تسلیم کنید، مثلاً آن را از طریق پست به همراه نامه ای به همراه فهرست ضمیمه ها به سازمان مالیاتی ارسال کنید، در این صورت تلقی می شود که اظهارنامه ثبت نشده است (بند 5 ماده 174 قانون مالیات فدراسیون روسیه، نامه خدمات مالیاتی فدرال مورخ 30 ژانویه 2015 شماره OA- 4-17/1350@). و این به نوبه خود می تواند منجر به مسدود شدن حساب های بانکی شما شود (بند 1، بند 3، ماده 76 قانون مالیات فدراسیون روسیه).

ارائه یک اظهارنامه ساده شده (SUD)

اگر در طول سه ماهه هیچ فعالیتی وجود نداشته باشد، پرداخت کننده می تواند به جای اظهارنامه مالیات بر ارزش افزوده و اظهارنامه مالیات بر درآمد فقط EUD را به OSNO ارسال کند (بند 2 ماده 80 قانون مالیات فدراسیون روسیه، نامه وزارت دارایی مورخه 8 اکتبر 2012 شماره 03-02-07/1-243) . مزیت EUD این است که می توان آن را به صورت کاغذی به اداره مالیات ارسال کرد (نامه خدمات مالیاتی فدرال مورخ 4 آوریل 2014 شماره GD-4-3/6132). این برای آن دسته از پرداخت کنندگانی که اخیراً ثبت نام کرده اند، هنوز شروع به کار نکرده اند و با اپراتورهای مخابراتی توافق نکرده اند، راحت است.

EUD روی کاغذ را می توان به خدمات مالیاتی فدرال ارسال کرد:

- شخصا توسط رئیس سازمان (یا خود کارآفرین فردی)؛

- نماینده یک سازمان یا کارآفرین فردی با نمایندگی؛

- از طریق پست از طریق نامه ثبت شده با فهرستی از محتویات (بند 4 ماده 80 قانون مالیات فدراسیون روسیه)؛

- همچنین به صورت الکترونیکی از طریق اپراتور ویژه.

آخرین زمانی که می توان EUD را ارسال کرد ماه بعد از سه ماهه منقضی شده است (بند 2 ماده 80 قانون مالیات فدراسیون روسیه). یعنی مدت تسلیم آن کوتاهتر از مدت زمان تسلیم اظهارنامه مالیات بر ارزش افزوده است.

در صورتی که شرکت در دوره مالیاتی معاملات مشمول مالیات بر ارزش افزوده را انجام نداده باشد، اظهارنامه مالیات بر ارزش افزوده صفر به بازرسی تسلیم می شود.

اظهارنامه مالیات بر ارزش افزوده صفر به چه صورت ارائه می شود؟

اظهارنامه مالیات بر ارزش افزوده صفر باید به خدمات مالیاتی فدرال روسیه ارسال شود، این را در نامه مورخ 03/12/14 شماره 24-15/022540 به ما یادآوری می کند. فرم اظهارنامه مالیات بر ارزش افزوده سال 1394، نحوه تکمیل آن و فرمت های ارائه به دستور شماره MMV-7-3/558@ مورخ 29 اکتبر 2014 به تصویب رسید. برای راحتی شما نمونه ای از پر کردن اظهارنامه مالیات بر ارزش افزوده صفر سه ماهه سوم سال 1394 را آماده کرده ایم.

به هر حال

در عمل، در صورت عدم وجود فعالیت، شرکت ها می توانند یک اظهارنامه واحد (ساده شده) را به بازرسی ارسال کنند (بند 2 ماده 80 قانون مالیات فدراسیون روسیه، نامه خدمات مالیاتی فدرال روسیه به تاریخ 31 ژوئیه 2012 شماره ED-3-3/2683 "در مورد تسلیم اظهارنامه مالیات بر ارزش افزوده"). این اظهارنامه لزومی ندارد که به صورت الکترونیکی ارسال شود، بلکه می تواند به صورت کاغذی نیز ارسال شود. در عین حال، شرکت های موجود در OSNO ممکن است اظهارنامه مالیات بر ارزش افزوده را ارسال نکنند. اما دو شرط وجود دارد که باید به طور همزمان رعایت شود (بند 2 ماده 80 قانون مالیات فدراسیون روسیه):

- در دوره گزارش (مالیات) هیچ جابجایی پول در صندوق و حساب ها وجود نداشت

- برای مالیات هایی که اظهارنامه واحدی برای آن ارائه شده است، موضوع مالیاتی ایجاد نشده است.

چه زمانی باید اظهارنامه مالیات بر ارزش افزوده خود را ارسال کنید؟

یک اظهارنامه صفر در چارچوب زمانی یک اظهارنامه معمولی برای پرداخت یا بازپرداخت ارسال می شود.

مسئولیت عدم بازگشت دیرهنگام

شرکت موظف است مالیات بر ارزش افزوده را گزارش کند، حتی اگر مبلغ قابل پرداختی به بودجه وجود نداشته باشد. عدم ارسال گزارش صفر منجر به جریمه حداقل 1000 روبل می شود. (ماده 119 قانون مالیات فدراسیون روسیه، نامه مورخ 23 نوامبر 2011 شماره 03-02-08/121). دادگاه به دیدگاه مشابهی پایبند است (قطعنامه پلنوم دادگاه عالی داوری فدراسیون روسیه مورخ 30 ژوئیه 2013 شماره 57 "در مورد برخی از مسائلی که هنگام اعمال بخش اول قانون مالیات فدراسیون روسیه توسط دادگاه ها ایجاد می شود. ”).

نحوه پر کردن اظهارنامه مالیات بر ارزش افزوده صفر

اظهارنامه مالیات بر ارزش افزوده صفر شامل 3 صفحه است:

- صفحه اول؛

- بخش 1;

- بخش 7.

بیایید تفاوت های ظریف پر کردن برگه های اعلامیه صفر را در نظر بگیریم، که می تواند مشکلاتی ایجاد کند.

صفحه عنوان اظهارنامه صفر مالیات بر ارزش افزوده

فیلد " TIN», « ایست بازرسی"و" شماره سریال صفحه- تمام شرکت ها را پر کنید. شماره صفحه - 1.

فیلد " شماره تصحیح":

- "0--" در اظهارنامه اولیه وارد می شود.

- در اعلامیه به روز شده، شماره تصحیح نشان داده شده است (به عنوان مثال، "1--"، "2-" و غیره).

فیلد " دوره مالیاتی (کد)"- مدتی که برای آن اظهارنامه صفر ارائه می شود. کدها در پیوست شماره 3 آیین نامه آورده شده است.

فیلد " سال گزارش" - سال برای دوره مالیاتی که اظهارنامه برای آن تسلیم شده است.

فیلد " ارائه شده به سازمان مالیاتی (کد)" - کد بازرسی که اظهارنامه به آن تسلیم می شود. کدها در پیوست شماره 2 آیین نامه آورده شده است.

فیلد " بر اساس مکان (ثبت نام) (کد)"- کد محل تسلیم اظهارنامه. کدها در پیوست شماره 3 آیین نامه آورده شده است.

فیلد " مالیات دهنده"- نام سازمان.

فیلد " کد نوع فعالیت اقتصادی بر اساس طبقه بندی OKVED" - کد طبق طبقه بندی همه روسی انواع فعالیت های اقتصادی (OKVED).

فیلد " در صفحات ____" - تعداد کل برگه هایی که اظهارنامه در آنها ارائه شده است، از جمله صفحه عنوان.

فیلد "من صحت و کامل بودن اطلاعات مشخص شده در این اظهارنامه را تایید می کنم":

- اگر سند ارسال شده باشد، کد "1".

- در صورتی که سند توسط پروکسی ارسال شده باشد، کد "2".

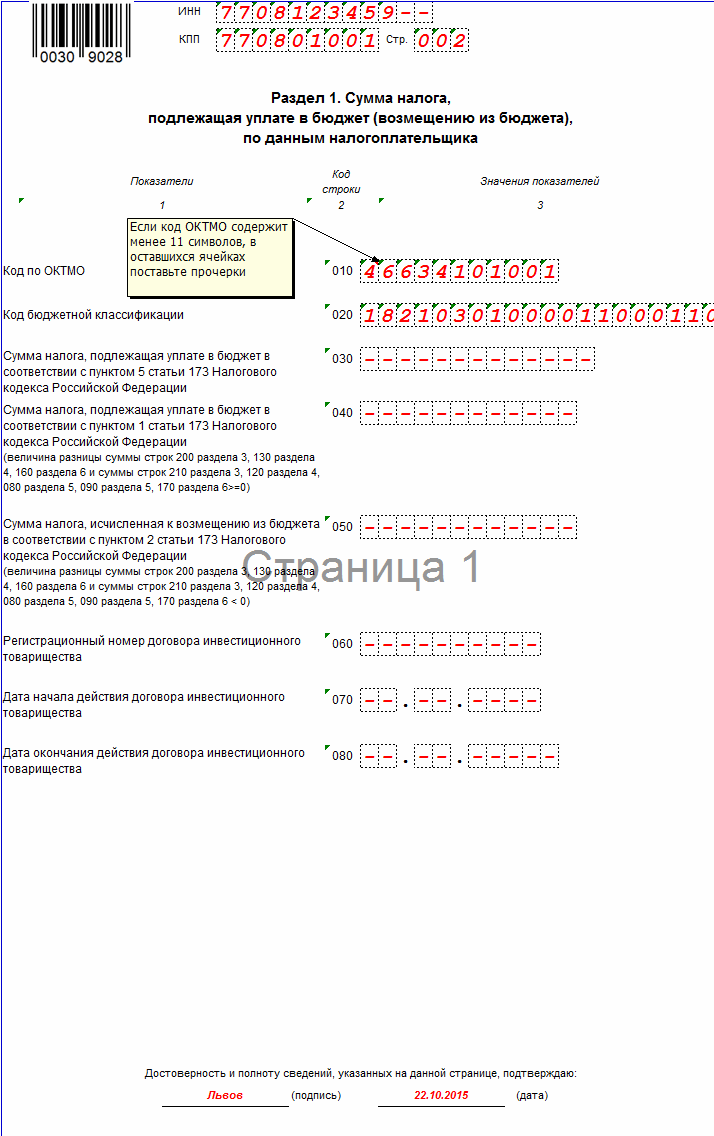

بند 1 اظهارنامه مالیات بر ارزش افزوده صفر

فیلد " TIN», « ایست بازرسی"و" شماره سریال صفحه» - تمام شرکت ها را پر کنید. شماره صفحه - 2.

خط 010 - کد مطابق با طبقه بندی سرزمین های همه روسی OK 033-2013 (OKTMO)؛

خط 020 — KBK 182 1 03 01000 01 1000 110.

تمام خطوط دیگر با خط تیره مشخص شده اند. بند 1 به امضای مدیر رسیده است.

بند 7 اظهارنامه مالیات بر ارزش افزوده صفر

این بخش معاملاتی را منعکس می کند که منجر به تشکیل موضوع مالیات بر ارزش افزوده نشده است. به عنوان مثال، عملیاتی که مشمول مالیات بر ارزش افزوده نیستند (معاف از مالیات بر ارزش افزوده)، عملیاتی که محل اجرای آنها به عنوان قلمرو فدراسیون روسیه شناخته نمی شود.

فیلد " TIN», « ایست بازرسی"و" شماره سریال صفحه- تمام شرکت ها را پر کنید. شماره صفحه - 3.

در ستون 1— کدهای تراکنش از پیوست شماره 1 رویه. برای هر کد، شاخص های زیر پر می شود:

ستون 2- هزینه کالاهای فروخته شده (کار، خدمات)؛

ستون 3- هزینه کالاهای خریداری شده (کارها، خدمات)؛

ستون 4- میزان مالیات بر کالاهای خریداری شده (کارها، خدمات) که مشمول کسر نمی شود.

خط 010 - مبلغ پیش پرداخت برای تحویل آتی کالا (کار، خدمات) با چرخه تولید طولانی (بیش از 6 ماه).

در صورتی که شرکت در طول دوره مالیاتی فعالیتی نداشته باشد، اظهارنامه مالیات بر ارزش افزوده صفر تهیه می شود. این گزارش مانند اظهارنامه مالیات بر ارزش افزوده معمولی - حداکثر تا 25 روز ماه بعد از سه ماهه منقضی شده ارسال می شود.

گاهی اوقات پیش می آید که امکان ارسال اظهارنامه با شاخص های صحیح در مهلت مقرر در قانون وجود ندارد. سپس حسابدار نیز "صفر" را ارسال می کند. بیایید مسائل عملی ارسال اظهارنامه صفر را که بر اساس نتایج کمپین اظهارنامه انتخاب شده است، در نظر بگیریم.

چه بخش هایی را باید در اظهارنامه مالیات بر ارزش افزوده صفر پر کرد؟

فقط بند 1 (میزان مالیات قابل پرداخت طبق پرداخت کننده) باید در اظهارنامه مالیات بر ارزش افزوده صفر پر شود. در این مورد، جزئیات "در محل" در صفحه عنوان باید با "231" (نماینده مالیاتی) متفاوت باشد. در بخش 1، فقط جزئیات - OKTMO، KBK - پر شده و مقدار صفر مالیات قابل پرداخت نشان داده شده است. همچنین باید بخش 3 را اضافه کنید، اما نیازی به پر کردن آن نیست.

آیا اضافه کردن پیوست ها (بخش های 8-12) به اعلامیه صفر ضروری است؟

نیازی به درج پیوست های 8-12 در اظهارنامه نیست. بخشهای 8 تا 12 فقط در صورت وجود خطوط با مقادیر غیر صفر در بخشهای 1-7 اظهارنامه الزامی است.

به شما یادآوری می کنیم که در چه صورت درخواست ها پر می شوند (دستور وزارت دارایی روسیه، خدمات مالیاتی فدرال روسیه به تاریخ 29 اکتبر 2014 شماره ММВ-7-3/558):

- پیوست 8 زمانی تکمیل می شود که مالیات دهنده حق کسر مالیات را برای دوره مالیاتی منقضی شده داشته باشد.

- ضمیمه 9 زمانی تکمیل می شود که تعهد محاسبه مالیات بر ارزش افزوده ایجاد شود.

- پیوست 10 در مورد صدور صورتحساب هنگام انجام فعالیت های تجاری به نفع شخص دیگری بر اساس توافق نامه های کمیسیون، قراردادهای نمایندگی یا توافق نامه های اعزامی حمل و نقل تکمیل می شود.

- پیوست 11 در صورت دریافت فاکتورها هنگام انجام فعالیت های واسطه ای به نفع شخص دیگری بر اساس توافق نامه های کمیسیون، توافق نامه های نمایندگی یا توافق نامه های اعزامی حمل و نقل تکمیل می شود.

- ضمیمه 12 تنها در هنگام صدور صورتحساب برای خریدار با تخصیص مبلغ مالیات توسط افراد ذکر شده در بند 5 ماده 173 قانون مالیات فدراسیون روسیه (کسانی که پرداخت کننده نیستند یا از پرداخت معاف هستند) پر می شود. مالیات، یا خود معامله فروش مشمول مالیات نمی شود).

منعی برای ارسال درخواست وجود ندارد، اما در صورت عدم رعایت شرایط فوق برای تکمیل آنها، نیازی به ارسال درخواست خالی نیست.

نحوه ارسال مدارک برای تایید نرخ صفر مالیات بر ارزش افزوده برای صادرات

معاملات صادراتی مشمول مالیات بر ارزش افزوده با نرخ 0 درصد است. برای اعمال این نرخ باید مدارک مربوطه را به سازمان امور مالیاتی ارائه دهید. 180 روز از تاریخ قرار گرفتن کالا در روند صادرات گمرکی برای این امر در نظر گرفته شده است. اگر امکان جمع آوری اسناد در مدت 180 روز وجود نداشت، فروشنده باید مالیات بر ارزش افزوده را با نرخ 10٪ یا 18٪ دریافت کند.

یادآوری می کنیم که صادرات با اسناد زیر تایید می شود:

- توافق نامه (یا یک کپی از آن) با یک شخص خارجی برای عرضه کالا در خارج از اتحادیه گمرکی یا جابجایی کالا در خارج از فدراسیون روسیه.

- اظهارنامه گمرکی (یا یک کپی از آن) با علائم مناسب از مقامات گمرکی؛

- کپی های حمل و نقل، حمل و نقل و (یا) اسناد دیگر با علائم مناسب از مقامات گمرکی مرزی.

چهار راه برای ارائه "بسته صادراتی" اسناد به سازمان مالیاتی وجود دارد:

- روی کاغذ به شکل کپی؛

- گزارشی را در برنامه "بازپرداخت مالیات بر ارزش افزوده" پر کنید که در وب سایت مرکز تحقیقات دولتی خدمات مالیاتی فدرال روسیه موجود است. ارائه گزارش رسانه های الکترونیکی به سازمان بازرسی به همراه کپی کلیه مدارک.

- اسناد مربوط به TKS از جمله آنها را در موجودی برای اظهارنامه مالیات بر ارزش افزوده ارسال کنید. لطفاً توجه داشته باشید که فایل ایجاد شده در برنامه بازپرداخت مالیات بر ارزش افزوده را نمی توان همراه با موجودی ارسال کرد.

- ارائه اسناد در TKS در قالب ثبت این امکان در سیستم های گزارش دهی اجرا می شود. این داده ها مشابه آنچه در برنامه بازپرداخت مالیات بر ارزش افزوده پر شده است. از دست ندهید که در طی یک حسابرسی میز، سازمان مالیاتی حق دارد اسنادی را درخواست کند که اطلاعاتی از آنها در دفاتر ثبت شده است.

برای تأیید نرخ صفر هنگام صادرات به کشورهای اتحادیه گمرکی، میتوانید از فرم «فهرست درخواستهای واردات کالا و پرداخت مالیات غیرمستقیم» (KND 1150035) استفاده کنید. این فرم حاوی اطلاعاتی در مورد اظهارات خریدار است، بنابراین نیازی به ارسال خود اظهارنامه ها و علائم روی کاغذ نیست. در مورد قرارداد نیز می توان آن را به عنوان بخشی از موجودی برای اظهارنامه مالیات بر ارزش افزوده ارائه کرد.

نحوه ارائه گزارش مالیات بر ارزش افزوده برای یک سازمان تجدید سازمان یا منحل شده

تفاوت هایی بین گزارش انحلال و گزارش برای یک سازمان تجدید سازمان یافته وجود دارد.

گزارش برای یک سازمان منحل شده

سازمان منحل شده جانشین قانونی ندارد. این بدان معناست که یک شرکت فقط می تواند آخرین دوره مالیاتی را به تنهایی گزارش دهد یا گزارش می تواند توسط نماینده مجاز ارائه شود که جزئیات سازمان در حال انحلال را نشان می دهد.

به ویژه، در صورت انحلال، جزئیات زیر در اظهارنامه مالیاتی ذکر شده است:

- مالیات دهنده: نام، TIN / KPP سازمان منحل شده؛

- دوره: 51/54/55/56;

- کد محل ارسال سند - همان کدی که برای گزارش استاندارد مالیات بر ارزش افزوده استفاده شده است.

- کد خدمات مالیاتی فدرال - کد بازرسی در محل سازمان؛

- در بلوک "اطلاعات در مورد سازمان مجدد (انحلال)" و فقط مورد را پر کنید: "فرم سازماندهی مجدد (انحلال)" (کد) = 0. TIN/KPP سازمان در این بلوک پر نشده است.

اظهارنامه های به روز شده برای سازمان های منحل شده قبل از انحلال به خدمات مالیاتی فدرال ارسال می شود. پس از انحلال، امکان ارائه گزارش در مورد TCS وجود نخواهد داشت. واقعیت این است که سازمان از ثبت نام دولتی حذف شده است، بنابراین همه گزارش های ارسال شده رد می شوند.

گزارش برای شرکت تجدید سازمان

در طول سازماندهی مجدد تصویر متفاوت است. در صورتی که شرکت تجدید سازمان یافته برای آخرین دوره مالیاتی قبل از سازماندهی مجدد گزارشی ارائه نکرده باشد، کلیه حقوق و تعهدات مربوط به گزارشگری به سازمان جانشین واگذار می شود. هنگامی که گزارش مالیات بر ارزش افزوده توسط جانشین ارائه می شود، جزئیات زیر در اظهارنامه آخرین دوره گزارش سازمان سازماندهی شده ذکر شده است:

- دوره: 51/54/55/56;

- در بلوک "اطلاعات در مورد سازمان مجدد (انحلال)"، فیلد "کد فرم سازماندهی مجدد (انحلال)" را با مقداری غیر از انحلال (یعنی 1، 2، 3، 5 یا 6) پر کنید. نام و TIN/KPP نشان دهنده سازمان تجدید سازمان شده است.

این بیانیه حاوی داده هایی است که فقط به فعالیت های سازمان سازماندهی مجدد مربوط می شود. دفاتر خرید و فروش و ثبت فاکتورها شامل صورتحساب های آن سازمان نیز خواهد بود. جانشین قانونی گزارش خود را به طور جداگانه تهیه می کند و حداقل دو گزارش اولیه مالیات بر ارزش افزوده را برای آن دوره به خدمات مالیاتی فدرال ارائه می کند.

اظهارنامه به روز شده برای سازمان تجدید سازمان از سال 2015 در قالب 5.04 تا سه ماهه چهارم سال 2016 ارائه شده است. جزئیات گزارش به شرح زیر خواهد بود:

- مالیات دهنده: نام، TIN / KPP سازمان جانشین؛

- کد محل ارسال سند - 215 یا 216؛

- کد خدمات مالیاتی فدرال - در محل سازمان جانشین؛

- در بلوک "اطلاعات در مورد سازمان مجدد (انحلال)"، فیلد "کد فرم سازماندهی مجدد (انحلال)" را با مقداری غیر از انحلال (یعنی 1، 2، 3، 5 یا 6) پر کنید. این بلوک نام و TIN/KPP سازمان سازماندهی شده را نشان می دهد.

- کتابها و مجلات (بخشهای 8-12 اعلامیه) باید با همان ترکیب گزارش اولیه (با نشانههای مرتبط بودن) ارائه شوند.

یک مورد خاص که لازم است گزارش تعدیل برای دوره های قبل از سال 2015 (در قالب 5.03 و قبل از آن) ارائه شود. واقعیت این است که فرمت های قبل از 5.04 بلوک "اطلاعات در مورد سازمان مجدد سازماندهی شده (انحلال شده)" ندارند. در این مورد، گزارش توسط قائم مقام قانونی ارائه می شود، اما راهی برای نشان دادن ارسال گزارش برای شرکت تجدید سازمان وجود ندارد.

هماهنگی پذیرش آن با بازرسی قبل از ارسال چنین گزارشی بسیار مهم است، در غیر این صورت ممکن است رد شود. چنین گزارشاتی فقط در حالت دستی پذیرفته می شود، یعنی بازرس به طور مستقل سند را در نرم افزار بازرسی ثبت می کند. اگر با ارسال گزارش موافقت شده است، اما هنوز امتناع دریافت می شود، منطقی است که با بازرس تماس بگیرید و اقدامات بعدی را تشریح کنید.

جزئیات گزارش به شرح زیر خواهد بود:

- مالیات دهنده: نام سازمان تجدید سازمان، TIN / KPP سازمان جانشین؛

- دوره - مربوط به دوره اصلاح است.

- کد محل ارائه مدرک 400 می باشد.

نحوه انعکاس پیش فاکتورها در دفاتر خرید و فروش

یادآوری می کنیم که روش صدور و ثبت فاکتورهای صادر شده پس از دریافت پرداخت، پرداخت جزئی به حساب تحویل کالاهای آتی در فرمان شماره 1137 دولت فدراسیون روسیه در 26 دسامبر 2011 مقرر شده است.

در جداول زیر طرح ثبت پیش فاکتورها را ارائه می دهیم.

فاکتورهای فروشنده

|

پیشبرد |

حمل و نقل کالا |

پیش افست |

|

|

کتاب فروش |

کتاب فروش |

کتاب خرید |

|

|

اجباری |

اجباری |

اجباری |

|

|

در روز دریافت پیش پرداخت |

در روز ارسال |

در روز حمل و نقل یا هر روز در عرض سه سال |

|

|

خریدار |

خریدار |

||

|

بخش 3 صفحه 070 |

بخش 3 صص 010-040 |

بخش 3 صفحه 170 |

فاکتورها از خریدار

|

پیشبرد |

حمل و نقل کالا |

پیش افست |

|

|

دفتر کل (برای ثبت فاکتورها) |

کتاب خرید |

کتاب خرید |

کتاب فروش |

|

ثبت اجباری فاکتورها |

لازم نیست |

اجباری |

اگر ثبت نام SF برای پیشبرد وجود نداشته باشد، هیچ بازسازی وجود ندارد |

|

لحظه ثبت فاکتورها |

در زمان دریافت SF برای پیش پرداخت |

هر روز به مدت سه سال |

در زمان ثبت نام شورای فدراسیون پس از دریافت کالا (خدمات) |

|

کد نوع تراکنش برای فاکتورها (بیشتر استفاده می شود، اما لازم نیست) |

|||

|

ذکر طرف مقابل در فاکتور |

فروشنده |

فروشنده |

|

|

بخش و ستون مبالغ مالیات بر ارزش افزوده در اظهارنامه |

بخش 3 صفحه 070 |

بخش 3 صص 010-040 |

بخش 3 صفحه 170 |

مهم است که از دست ندهید که خریدار موظف به ثبت فاکتور برای پیش پرداخت نیست (بند 9 ماده 172 قانون مالیات فدراسیون روسیه).

شماره فاکتور چقدر باید باشد؟

در تمام درخواستهای مربوط به اظهارنامه مالیات بر ارزش افزوده، عنصر "شماره فاکتور" دارای فرمت T(1-1000) است و باید پر شود. این الزام برای فرمت اظهارنامه مالیات بر ارزش افزوده به دستور اداره مالیات فدرال روسیه در تاریخ 29 اکتبر 2014 به شماره MMВ-7-3/558 ایجاد شد. به عبارت ساده، شماره فاکتور را می توان با هر کاراکتری پر کرد و حداکثر طول فیلد 1000 کاراکتر است. توضیح دقیق تری در قانون وجود ندارد. مقامات مالیاتی بررسی خواهند کرد که شماره فاکتور خریدار و فروشنده در هنگام تطبیق داده های طرف مقابل مطابقت داشته باشد.

فرمت الکترونیکی اظهارنامه همچنین پیش بینی می کند که شماره اظهارنامه های گمرکی در قسمت "شماره فاکتور" نشان داده شده است. این اتفاق می افتد که چندین شماره اظهارنامه گمرکی وجود دارد. در این مورد، اقدامات شرکت با فرمت مشخص می شود.

در قالب 5.05 (استفاده از سه ماهه اول 1396) برای هر شماره اظهارنامه گمرکی یک خط جداگانه (خط 150) به طول 23 تا 27 کاراکتر وجود دارد. خط "شماره فاکتور" (خط 020) در قالب جدید تغییر نکرده است.

در قالب 5.04 (استفاده شده از سه ماهه اول 1394 تا سه ماهه چهارم 1395)، ستون های "شماره اظهارنامه گمرکی" یا "شماره فاکتور" برای لیست شماره اظهارنامه های گمرکی ارائه شده است. اگر نیاز به وارد کردن بیش از یک شماره اظهارنامه گمرکی دارید، یک نقطه ویرگول به عنوان جداکننده بین آنها عمل می کند.

الیزاوتا بولاوینا،کارشناس سیستم Kontur.Extern SKB Kontur

در صورت تعلیق فعالیت ها و عدم وجود درآمد، کارآفرین انفرادی همچنان موظف است به مقامات نظارتی گزارش دهد. اگر چیزی برای نمایش در گزارش ها وجود ندارد، باید داده های صفر را ارائه کنید. گزارش یک کارآفرین فردی در صورت عدم فعالیت صفر نامیده می شود.

وقتی یک کارآفرین انفرادی اظهارنامه صفر ارائه می کند

یک کارآفرین باید اظهارنامه مالیاتی صفر ارائه دهد که شکل آن بستگی به رژیمی دارد که کارآفرین فردی در آن فعالیت می کند. یک کارآفرین، بسته به فعالیت و حجم آن، می تواند یک رژیم مالیاتی مناسب را انتخاب کند - کلاسیک یا یکی از رژیم های خاص. هر نوع رژیم مالیاتی فرم اظهارنامه خاص خود را دارد. برای ارائه گزارش صفر، هیچ فرم خاصی برای حالت استفاده شده پر نمی شود. تفاوت بین یک اعلان صفر در محتوای آن نهفته است - خط تیره یا صفر در فیلدها برای نشان دادن مقادیر وارد می شوند.

کارآفرین انفرادی با ارائه اظهارنامه صفر به مقامات مالیاتی اعلام می کند که تعهدات خود را به عنوان مؤدی به خاطر می آورد، اما به دلیل عدم فعالیت، تعهدی به پرداخت مالیات ندارد. متخصصان مالیات با دریافت گزارش صفر از یک کارآفرین انفرادی، جریمه ای را برای یک تاجر برای عدم پرداخت مالیات اعمال نمی کنند، زیرا می بینند که مبنایی برای محاسبه آنها وجود ندارد.

اگر کارآفرین فردی در مدت مقرر اظهارنامه صفر ارائه نکند، جریمه معادل 1000 روبل خواهد بود. – این حداقل جریمه ممکن برای تسلیم دیرکرد گزارش مالیاتی است و نیازی به پرداخت مالیات نیست.

مواردی که در آن یک کارآفرین فردی نیاز به ارائه گزارش صفر دارد:

- هیچ فعالیت تجاری در طول دوره گزارش وجود ندارد.

- کارآفرینی انفرادی به تازگی شکل گرفته است و هنوز فعالیت ها به طور کامل آغاز نشده است.

اگر درآمد، هزینه و بر این اساس سود یا زیان وجود نداشته باشد، یعنی مبنایی برای محاسبه بار مالیاتی وجود نداشته باشد، اظهارنامه صفر ارائه می شود.

IP در OSNO

اگر کارآفرینی هیچ گونه اخطار و سند درخواستی در مورد اعمال یکی از رژیم های خاص ارائه نکرده باشد، به طور خودکار تحت رژیم مالیاتی سنتی به عنوان مالیات دهنده شناخته می شود. اگر در سال گزارش هیچ فعالیت تجاری انجام نشده باشد، باید اظهارنامه صفر زیر ارائه شود:

- برای مالیات بر ارزش افزوده - 4 بار در سال ارسال می شود، آخرین مهلت ثبت نام 25 روز از ماه بعد از سه ماهه گزارش است.

- 3-NDFL - یک بار در سال ارسال می شود، آخرین مهلت ارسال 30 آوریل برای سال گذشته است.

بازگشت مالیات بر ارزش افزوده صفر

یک کارآفرین در یک رژیم مالیاتی سنتی موظف است مالیات اضافی را به مبالغ هنگام فروش دریافت کند. در صورت عدم انجام عملیات مشمول این نوع مالیات، مالیات بر ارزش افزوده موضوعیت ندارد و لذا تعهدی به پرداخت آن وجود ندارد. اگر در طول دوره گزارش هیچ معامله ای روی رسیدها انجام نشده باشد، حق بازپرداخت مالیات وجود نخواهد داشت.

با وجود عدم وجود مبلغ مالیات بر ارزش افزوده برای پرداخت یا استرداد، یک تاجر باید اظهارنامه به موقع برای این نوع مالیات ارائه کند. این گزارش شامل شاخص های صفر خواهد بود.

فرم اظهارنامه به دستور شماره MMB-7-3/558@ مورخ 29.10.14 تنظیم گردید. ارسال 4 بار در سال، بر اساس نتایج هر سه ماهه، تاریخ سررسید 25 روز از ماه پس از دوره گزارش است.

اظهارنامه حاوی برگه های بسیار زیادی است، اما هنگام ارسال گزارش صفر، فقط صفحه عنوان و بخش اول باید تکمیل شود.

صفحه جلد اطلاعات مربوط به پرداخت کننده، دوره گزارش و اطلاعات تماس را نشان می دهد. بخش اول کل مبلغ مالیات افزوده ای را که باید پرداخت یا بازپرداخت شود تعیین می کند. از آنجایی که مبنایی برای محاسبه مالیات وجود ندارد، در فیلدهای این قسمت خط تیره وارد می شود. فقط باید فیلد را با OKTMO و KBK پر کنید. تمام فیلدهای دیگر خط خورده اند.

نیازی به پر کردن موارد دیگری در اظهارنامه نیست، زیرا کلیه برگههای دیگر اطلاعات مربوط به معاملات انجام شده در سه ماهه و مالیات افزوده تعلق گرفته را منعکس میکنند و به دلیل عدم فعالیت، هیچ چیزی برای کارآفرینان انفرادی وجود ندارد که در این برگهها انعکاس دهند.

اعلامیه صفر 3-NDFL

این اظهارنامه درآمد سالانه، منابع درآمد، کسورات، مالیات و مبالغ پیش پرداخت را نشان می دهد. اگر کارآفرین فردی اطلاعات لازم برای پر کردن چنین شاخص هایی را نداشته باشد، در فیلدهای اعلامیه صفرها وارد می شود.

فرم 3-NDFL که کارآفرینان فردی باید در سال 2016 برای ارائه شاخص های صفر آن را پر کنند، با دستور شماره MMB-7-11/671@ مورخ 24/12/14 (اصلاح شده در 25/11/15) به تصویب رسید.

اگر کارآفرینی بخواهد یک کارآفرین انفرادی را ببندد ، باید ظرف 5 روز از تاریخ ثبت نام دولتی واقعیت تعطیلی ، مالیات بر درآمد شخصی صفر 3 ارسال شود. مدت زمان در روزهای کاری تعیین می شود. این اقدام باید در صورتی انجام شود که کسب و کار قبل از پایان سال گزارش خاتمه یابد.

گزارش صفر در محل ثبت نام تاجر ارائه می شود، جایی که او به عنوان پرداخت کننده مالیات برای OSN ثبت شده است. آدرس IP باید به عنوان مثال با ورود در گذرنامه مستند شود.

Zero 3-NDFL را می توان به صورت دست نویس یا الکترونیکی از طریق پست، حضوری یا از طریق اپراتور الکترونیکی پر و ارسال کرد.

یک سازمان این امکان را دارد که در صورت عدم فعالیت، به جای همه اظهارنامه های صفر، یک اظهارنامه ساده شده را تهیه کند که برای همه انواع مالیات ها شاخص های صفر را نشان دهد. این امکان برای کارآفرینان انفرادی در حالت کلاسیک فراهم نیست، کارآفرینان ملزم به ارائه 3-NDFL هستند، صرف نظر از رفتار واقعی کسب و کار.

نمونه اعلامیه صفر 3-NDFL برای کارآفرینان فردی

قسمت عنوان اظهارنامه شامل اطلاعات زیر است:

- درباره تاجر - TIN، نام کامل، اطلاعات تولد، جزئیات گذرنامه، اطلاعات تماس.

- درباره دوره گزارش - کد "34" و سال را نشان می دهد.

- در مورد تعداد برگه های اظهارنامه که باید ارسال شود و همچنین تعداد اسناد ضمیمه (مثلاً وکالت نامه یک نماینده)؛

- درباره شخصی که 3-NDFL را ارسال می کند.

اگر مشمول مالیات وجود ندارد، باید دو بخش اول را پر کنید.

پر کردن فیلدها:

اعلام صفر از کارآفرینان فردی در سیستم مالیاتی ساده شده

اگر یک کارآفرین تحت یک رژیم ساده شده کار می کند، در صورت عدم فعالیت، طبق سیستم مالیاتی ساده شده باید اظهارنامه صفر پر شود.

این گزارش یک بار در سال ارائه می شود، آخرین مهلت ارسال 30 آوریل است. سال بعد از سال گزارش محل ارائه شعبه ای است که کارآفرین انفرادی به عنوان مؤدی مالیات ثبت شده است (در آدرس محل سکونت، تأیید شده توسط اسناد).

فرم اظهارنامه تهیه و به دستور خدمات مالیاتی فدرال مورخ 26 فوریه 2016 شماره MMV-7-3/99@ پیوست شده است.

این اعلامیه شامل چندین بخش و یک صفحه عنوان است که برای همه کارآفرینان اجباری است. بسته به موضوع مالیات، باید بخش 1.1 و 2.1.1 را هنگام مالیات بر درآمد یا 2.1 و 2.2 هنگام مالیات بر درآمد/هزینه پر کنید. اگر کارآفرین انفرادی کارمزد تجارت را پرداخت نکند و پول هدف مالی برای توسعه دریافت نکند، صفحات باقی مانده اظهارنامه تکمیل نمی شود.

موارد زیر باید در صفحه عنوان نوشته شود:

- جزئیات تاجر - TIN، نام کامل، اطلاعات تماس؛

- اطلاعات مربوط به دوره گزارش - کد آن ("34") و سال؛

- OKVED از نوع اصلی کسب و کار؛

- تعداد برگه های اظهارنامه ارسالی و همچنین تعداد اسناد پیوست.

- اطلاعات در مورد فردی که اظهارنامه را تکمیل می کند - خود کارآفرین یا نماینده مجاز او.

پر کردن بخش های اعلامیه ساده شده:

| نام فیلد | توضیحات |

| 1.1 - سیستم مالیاتی ساده سودآور | |

| 010 | کد دیجیتال با توجه به طبقه بندی سرزمینی OKTMO |

| خطوط دیگر | خط خورده اند. |

| 1.2 - سیستم مالیاتی ساده شده درآمد و هزینه | |

| 010 | کد منطقه ای OKTMO |

| خطوط دیگر | خط خورده اند. |

| 2.1.1 - سیستم مالیاتی ساده سودآور | |

| 102 | برای کارآفرینان فردی با کارمند - "1"، بدون کارمند - "2". |

| 120-123 | نرخ مالیات در شهرداری های مختلف ممکن است از 0 تا 6 درصد متغیر باشد. |

| خطوط دیگر | خط خورده اند. |

| 2.2 - سیستم مالیاتی ساده شده درآمد و هزینه | |

| 260-263 | نرخ مالیات در شهرداری های مختلف می تواند از 0 تا 15 درصد متغیر باشد. |

| خطوط دیگر | خط خورده اند. |

اعلام صفر کارآفرینان فردی در UTII

اگر یک کارآفرین با استفاده از یک رژیم ویژه UTII تجارت انجام دهد، به این ترتیب، ارائه یک اظهارنامه UTII صفر امکان پذیر نخواهد بود، زیرا مالیات تک ویژه قابل پرداخت تحت این رژیم به نتایج فعالیت بستگی ندارد، بلکه به درآمد منتسب شده برای نوع کسب و کار، مشمول مالیات UTII.

بنابراین، حتی اگر یک کارآفرین انفرادی عملیات را متوقف کند، مالیات باید محاسبه، پرداخت و در اظهارنامه منعکس شود. اگر کارآفرین نمی خواهد این کار را انجام دهد، باید اداره مالیات را از قصد خود برای تعلیق کار تحت رژیم منتسب اطلاع دهد. قانون مالیات فدراسیون روسیه مسئولین را موظف می کند که این اقدام را ظرف مدت 5 روز از تاریخ تعلیق فعالیت منتسب انجام دهند.

بیانیه UTII حاوی داده هایی در مورد مبنای محاسبه بار مالیاتی است که این شاخص به تعدادی از مؤلفه های تعیین شده (شاخص فیزیکی، درآمد نسبت داده شده، عوامل تعدیل) بستگی دارد و به هیچ وجه به نتیجه واقعی کسب و کار در گزارش بستگی ندارد. دوره به همین دلیل است که فعالیتهایی در UTII که برای یک دوره موقت به حالت تعلیق در میآیند بسیار بیسود است. لازم است بلافاصله کسب و کار از انتساب حذف شود.

این اظهارنامه بر اساس نتایج هر فصل چهار بار در سال ارائه می شود. آخرین مهلت ارسال تا بیستمین روز ماه بعد از هر سه ماهه می باشد.

فرم اعلامیه UTII در ضمیمه سفارش شماره MMB-7-3/353@ در تاریخ 12/22/15 موجود است و باید با گزارش دهی برای سه ماهه اول استفاده شود. 2016

اگر یک کارآفرین انفرادی کسب و کار خود را در UTII متوقف کند، پس از 5 روز اطلاعیه ای در مورد لغو ثبت نام به عنوان پرداخت کننده مالیات بر حسب به خدمات مالیاتی فدرال UTII-4 ارسال می شود. مفاد قانون مالیات فدراسیون روسیه اجازه ثبت اظهارنامه فوق با خط تیره یا صفر را نمی دهد.