НӨАТ-ын тайланг хэрхэн яаж бөглөх вэ. НӨАТ-ын тайланг хэрхэн яаж бөглөх вэ

Хэрэв НӨАТ төлөгч компани тайлант хугацаанд ямар нэгэн үйл ажиллагаа явуулаагүй бол татварын тайлангаа гаргаж, татварын албанд өгөх ёстой. Би НӨАТ-ын тайлангийн аль хуудсыг өгөх ёстой вэ? Та энэ нийтлэлээс энэ талаар мэдэж болно.

НӨАТ-ын тайланг тэг хэлбэрээр өгөх ёстой. Түүнчлэн, бусад тайлангийн нэгэн адил хатуу тогтоосон хугацаанд.

НӨАТ-ын тайланг хоёроос арван хоёрдугаар хүртэлх хэсгийг бөглөх тоон утга байхгүй тохиолдолд гаргаж өгдөг. Энэ нөхцөл байдал нь улирлын чанартай ажил хийх, үйл ажиллагааг түр зогсоох, түүнчлэн татвар төлөгчийн үйл ажиллагааны эхэн эсвэл төгсгөлд үүсч болно.

Тэг тайлан ирүүлэх эцсийн хугацаа

Энэхүү татвар төлөгчид тайлант улирлаас хойшхи сарын хорин тавны дотор татварын албанд тэг хэлбэртэй НӨАТ-ын тайлан гаргах үүрэгтэй. Харин хүлээн авах эцсийн хугацаа нь баярын болон амралтын өдөр таарвал тайланг ирүүлэх сүүлийн өдөр нь дараагийн ажлын өдөр байна.

НӨАТ-ын тайланг ирүүлээгүй тохиолдолд торгууль нь мянган рубль болно. Харин хөнгөрүүлэх нөхцөл байдал үүссэн тохиолдолд торгуулийн хэмжээг бууруулж болно. Жишээлбэл, мэдүүлгийн саатал нь зөвхөн нэг өдөр байна. Практикаас харахад шүүхийн хяналт шалгалт хоёроос гурван хоног саатсан байсан ч бараг үргэлж төлбөр төлөгчдийн талд байдаг.

Тэг тайланд юу бөглөх вэ

НӨАТ-ын бүрэн тайлан нь гарчиг болон арван хоёр хэсгээс бүрдэнэ. Гэсэн хэдий ч, хэрэв үйл ажиллагааны үзүүлэлтүүд тэг байвал та бүгдийг нь бөглөх шаардлагагүй. Тэгэхээр та НӨАТ-ын тайлангаа ямар хэсгийг бөглөх ёстой вэ?

Та зөвхөн гарчгийн хуудас болон эхний хэсгийг бөглөх хэрэгтэй. Бусад бүх хуудсыг бөглөх шаардлагагүй (тэг, зураас оруулах). Татварын ажилтнуудад зураастай хэдэн арван хуудас хэлбэртэй илүүдэл “хог” хэрэггүй гэдэгтэй холбон тайлбарлаж болно.

Бөглөх журам

НӨАТ-ын тайланг тэглэх нь тайланг бүрэн бөглөхтэй ижил дүрмийн дагуу явагдана. Мэдээллийг эхний нүднээс эхлэн оруулна. Зураасыг бөглөөгүй нүдэнд байрлуулна.

Гарчиг хуудас нь дараах мэдээллийг агуулна.

- хяналтын цэг, татварын дугаар;

- Хэрэв тайланг хувийн бизнесмэн ирүүлсэн бол тэрээр овог нэрээ бичих ёстой;

- Тохируулах дугаар - тайлагналт анхдагч бол "0", тохируулж байгаа бол дарааллаар нь тохируулсан дугаар;

- Тайлант жил;

- Татвар ногдуулах хугацаа;

- Мэдэгдэл гаргаж байгаа татварын албаны салбар;

- OKVED;

- Компанийн нэр;

- Баримт бичгийг бүрдүүлэх огноо.

Эхний хэсэг нь дараах мэдээллийг харуулна.

- 010-р мөр - OKTMO;

- 020 - KBK;

- 030 - 050 - тэг эсвэл зураас;

- 060 - 080 - "байршил" гэсэн мөрөнд гарчгийн хуудсан дээр 227 кодыг заасан тохиолдолд л бөглөнө.

Хэрхэн мэдүүлэг өгөх вэ

НӨАТ-ын тайланг тэглэх, түүнчлэн энэ татварын стандарт тайланг зөвхөн цахим хэлбэрээр өгөхийг зөвшөөрдөг. Цаасан дээр ирүүлбэл татварын албаныхан хүлээж авахгүй, тайлан гаргах үүргээ биелүүлээгүй гэж үзнэ. Мөн энэ нь торгууль ногдуулахад хүргэнэ.

Хэрэв та татварын ерөнхий дэглэмийг хэрэглэж, улирлын туршид бизнес эрхлээгүй бол улирлын төгсгөлд НӨАТ-ын тайланг тэглэх шаардлагатай (ОХУ-ын Татварын хуулийн 174-р зүйлийн 5 дахь хэсэг).

Та мэдүүлгийн маягтыг татаж авах боломжтой.

0 НӨАТ-ын тайланг бөглөж байна

Бөглөх мэдүүлгийн мөрөнд утгуудыг эхний нүднээс эхлэн зааж, бөглөөгүй нүд, мөрөнд зураастай (Холбооны тушаалын 2-р хавсралтын 13, 16.3-р зүйл) Татварын албаны 2014 оны 10-р сарын 29-ний өдрийн ММВ-7-3/558@).

Үүний үр дүнд НӨАТ-ын тэг тайланд та гарчгийн хуудсыг бөглөж, 1-р хэсэгт TIN, KPP, OKTMO-г оруулах, мөн хоёр хуудсанд гарын үсэг зурж, эмхэтгэсэн огноог зааж өгөх шаардлагатай.

Мэдэгдэл гаргах эцсийн хугацаа

Хугацаа дууссан улирлаас хойш та НӨАТ-ын тайланг тэглэх шаардлагатай (ОХУ-ын Татварын хуулийн 163-р зүйлийн 174-р зүйлийн 5 дахь хэсэг). Хэрэв мэдүүлэг өгөх ёстой хугацааны сүүлчийн өдөр нь амралтын өдөр эсвэл ажлын бус амралтын өдөр байвал сүүлчийн өдрийг дараагийн ажлын өдөр гэж үзнэ (ОХУ-ын Татварын хуулийн 6.1-р зүйлийн 7 дахь хэсэг). Холбоо).

Хэрэв та заасан хугацааг алдсан бол татварын алба 1000 рублийн торгууль ногдуулна. (ОХУ-ын Татварын хуулийн 119 дүгээр зүйлийн 1 дэх хэсэг). Торгуулийн хэмжээг хөнгөвчлөх нөхцөл байдал байгаа бол, жишээлбэл, мэдүүлгээ өгөхөө хэдхэн хоногоор хойшлуулсан бол торгуулийн хэмжээг бууруулж болно (ОХУ-ын Татварын хуулийн 112 дугаар зүйлийн 1 дэх хэсэг, ОХУ-ын Татварын тухай хуулийн 18 дугаар зүйл. Улсын Дээд Арбитрын шүүхийн 2013 оны 7-р сарын 30-ны өдрийн 57 тоот бүгд хурал).

Та мэдүүлгээ хоцорсон торгуулийн хэмжээг ашиглан тодорхойлж болно.

Мэдэгдэл гаргах арга

НӨАТ төлөгчид тайлангаа зөвхөн тусгай оператороор дамжуулан харилцаа холбооны сувгаар цахим хэлбэрээр гаргадаг. Хэрэв та энэ шаардлагыг зөрчиж, цаасан дээр мэдүүлгээ гаргаж өгөх, тухайлбал, татварын албанд хавсралтын жагсаалтын хамт шуудангаар илгээсэн бол мэдүүлгийг гаргаагүй гэж үзнэ (зүйл). ОХУ-ын Татварын хуулийн 174-р зүйлийн 5, Холбооны татварын албаны 2015 оны 1-р сарын 30-ны өдрийн No OA- 4-17 / 1350@). Энэ нь эргээд таны банкны дансыг хаахад хүргэж болзошгүй юм (ОХУ-ын Татварын хуулийн 76 дугаар зүйлийн 1 дэх хэсгийн 3 дахь хэсэг).

Нэг хялбаршуулсан мэдүүлэг (SUD) гаргах

Хэрэв улирлын туршид үйл ажиллагаа явуулаагүй бол төлбөр төлөгч нь НӨАТ-ын тайлан, орлогын албан татварын тайлангийн оронд зөвхөн EUD (ОХУ-ын Татварын хуулийн 80 дугаар зүйлийн 2 дахь хэсэг, Сангийн яамны 2002 оны 20-р сарын 20-ны өдрийн захидал) -ын оронд OSNO-д гаргаж болно. 2012 оны 10-р сарын 8-ны өдрийн No 03-02-07/1-243) . EUD-ийн давуу тал нь татварын албанд цаасан дээр ирүүлэх боломжтой (Холбооны татварын албаны 2014 оны 4-р сарын 4-ний өдрийн GD-4-3/6132 тоот захидал). Энэ нь саяхан бүртгүүлсэн, үйл ажиллагаагаа эхлээгүй, харилцаа холбооны операторуудтай гэрээ байгуулаагүй төлбөр төлөгчдөд тохиромжтой.

Цаасан дээрх EUD-ийг Холбооны татварын албанд ирүүлж болно.

- байгууллагын дарга (эсвэл хувиараа бизнес эрхлэгч өөрөө) биечлэн;

- байгууллага, хувиараа бизнес эрхлэгчийн итгэмжлэгдсэн төлөөлөгч;

- агуулгын жагсаалт бүхий баталгаат захидлаар шуудангаар (ОХУ-ын Татварын хуулийн 80 дугаар зүйлийн 4 дэх хэсэг);

- мөн тусгай оператороор дамжуулан цахим хэлбэрээр.

EUD-ийг гаргаж болох хамгийн сүүлийн хугацаа бол хугацаа нь дууссан улирлаас хойшхи сар юм (ОХУ-ын Татварын хуулийн 80 дугаар зүйлийн 2 дахь хэсэг). Өөрөөр хэлбэл, түүний мэдүүлэх хугацаа НӨАТ-ын тайлан гаргахад заасан хугацаанаас богино байна.

Хэрэв тухайн компани татварын хугацаанд НӨАТ ногдуулах гүйлгээ хийгээгүй бол НӨАТ-ын тайланг 0-ийг мэргэжлийн хяналтын газарт өгдөг.

НӨАТ-ын тайланг ямар хэлбэрээр гаргаж өгдөг вэ?

НӨАТ-ын тэг тайланг ОХУ-ын Холбооны татварын албанд өгөх ёстой 03/12/14-ны өдрийн 24-15/022540 тоот захидалд үүнийг сануулж байна. 2015 оны НӨАТ-ын мэдүүлгийн маягт, түүнийг бөглөх журам, танилцуулах хэлбэрийг 2014 оны 10 дугаар сарын 29-ний өдрийн ММВ-7-3/558@ тоот тушаалаар баталсан. Таны тав тухыг хангах үүднээс 2015 оны 3-р улирлын НӨАТ-ын тайлангийн түүвэр бөглөх жишээг бэлдлээ.

Дашрамд хэлэхэд

Практикт, үйл ажиллагаа байхгүй тохиолдолд компаниуд мэргэжлийн хяналтын газарт нэг (хялбаршуулсан) мэдүүлэг гаргаж болно (ОХУ-ын Татварын хуулийн 80 дугаар зүйлийн 2 дахь хэсэг, ОХУ-ын Холбооны татварын албаны 2012 оны 7-р сарын 31-ний өдрийн № 101). ED-3-3/2683 “Нэмэгдсэн өртгийн албан татварын мэдүүлэг гаргах тухай” ). Энэхүү мэдүүлгийг цахим хэлбэрээр өгөх шаардлагагүй, цаасан хэлбэрээр ч гаргаж болно. Үүний зэрэгцээ OSNO дээр ажилладаг компаниуд НӨАТ-ын тайланг гаргаж өгөхгүй байж болно. Гэхдээ нэгэн зэрэг биелүүлэх ёстой хоёр нөхцөл байдаг (ОХУ-ын Татварын хуулийн 80 дугаар зүйлийн 2 дахь хэсэг):

- Тайлангийн (татварын) хугацаанд касс болон дансанд ямар ч мөнгөний хөдөлгөөн хийгдээгүй

- нэг мэдүүлэг өгсөн татварын хувьд татварын объект үүсээгүй.

Та НӨАТ-ын тайлангаа хэзээ өгөх ёстой вэ?

Төлбөрийн болон нөхөн олговрын тухай ердийн мэдүүлэгтэй ижил хугацаанд тэг мэдүүлэг гаргана.

Хожуу тайлан гаргах хариуцлага

Тухайн компани төсөвт төлөх төлбөргүй байсан ч НӨАТ-аа тайлагнах үүрэгтэй. Тэг тайлан ирүүлээгүй тохиолдолд хамгийн багадаа 1000 рублийн торгууль ногдуулна. (ОХУ-ын Татварын хуулийн 119-р зүйл, 2011 оны 11-р сарын 23-ны өдрийн 03-02-08/121 тоот захидал). Шүүх ижил төстэй үзэл баримтлалыг баримталдаг (ОХУ-ын Дээд Арбитрын шүүхийн 2013 оны 7-р сарын 30-ны өдрийн 57 дугаартай "ОХУ-ын Татварын хуулийн нэгдүгээр хэсгийг шүүх хэрэглэх үед үүсдэг зарим асуудлын тухай" тогтоол. ”).

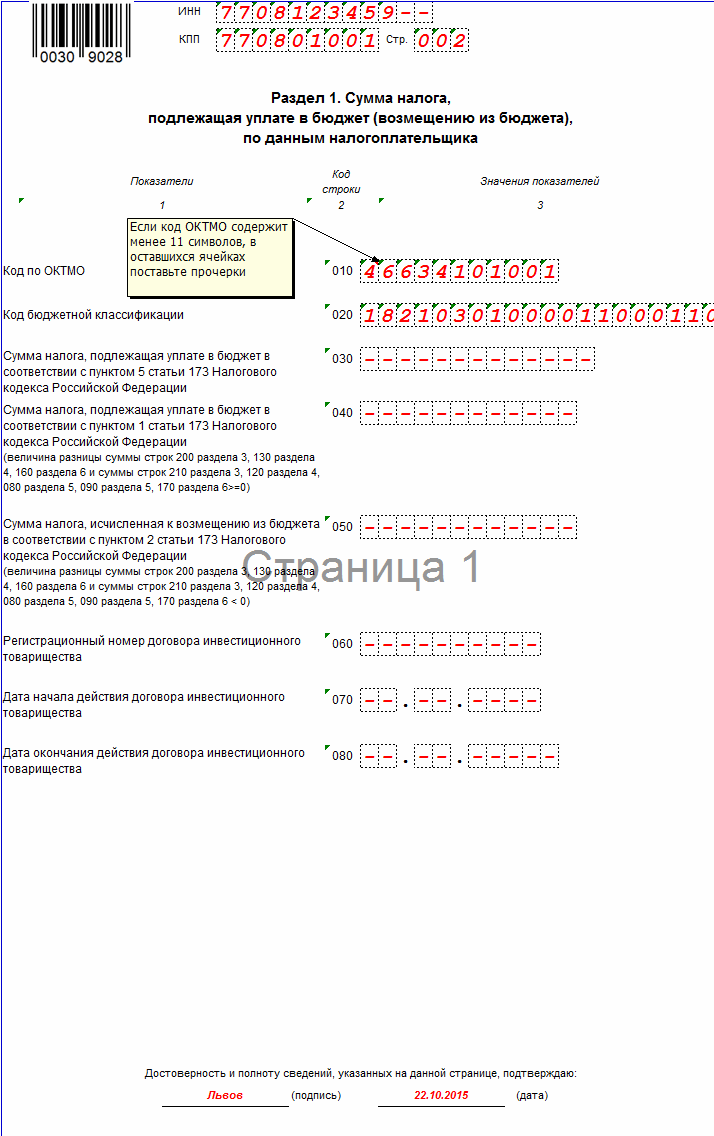

НӨАТ-ын тайланг хэрхэн яаж бөглөх вэ

НӨАТ-ын өгөөж нь 3 хуудастай:

- гарчиг хуудас;

- 1-р хэсэг;

- 7-р хэсэг.

Хэцүү байдал үүсгэж болзошгүй 0 мэдүүлгийн хуудсыг бөглөх нюансуудыг авч үзье.

НӨАТ-ын тайлангийн гарчигтай хуудас

Талбай" TIN», « хяналтын цэг"Ба" хуудасны серийн дугаар» - бүх компанийг бөглөнө үү. Хуудасны дугаар - 1.

Талбай" Залруулгын дугаар":

- Анхдагч мэдүүлэгт "0--" гэж оруулсан;

- шинэчилсэн мэдүүлэгт залруулгын дугаарыг зааж өгсөн болно (жишээлбэл, "1--", "2-" гэх мэт).

Талбай" Татварын хугацаа (код)"—тэг мэдүүлэг өгөх хугацаа. Кодуудыг журмын хавсралт No3-т өгсөн болно.

Талбай" Тайлангийн жил" - мэдүүлэг өгсөн татварын хугацааны жил.

Талбай" Татварын албанд өгсөн (код)" - мэдүүлэг өгсөн хяналт шалгалтын код. Кодуудыг журмын хавсралт No2-д өгсөн болно.

Талбай" Байршлаар (бүртгэл) (код)"—мэдэгдэл өгөх газрын код. Кодуудыг журмын хавсралт No3-т өгсөн болно.

Талбай" татвар төлөгч"- компанийн нэр.

Талбай" OKVED ангилагчийн дагуу эдийн засгийн үйл ажиллагааны төрлийн код" - Бүх Оросын эдийн засгийн үйл ажиллагааны төрлүүдийн ангилагчийн (OKVED) дагуу код.

Талбай" ____ хуудсан дээр" - гарчгийн хуудсыг оруулаад мэдүүлгийг танилцуулсан хуудасны нийт тоо.

"Би энэхүү мэдэгдэлд заасан мэдээллийн үнэн зөв, бүрэн байдлыг баталгаажуулж байна" талбар:

- Хэрэв баримт бичгийг ирүүлсэн бол "1" код

- Хэрэв баримт бичгийг итгэмжлэгдсэн төлөөлөгчөөр ирүүлсэн бол "2" код.

НӨАТ-ын тайлангийн 1-р хэсэг

Талбай" TIN», « хяналтын цэг"Ба" хуудасны серийн дугаар- бүх компанийг бөглөнө үү. Хуудасны дугаар - 2.

Шугам 010 - Бүх Оросын нутаг дэвсгэрийн ангилагч OK 033-2013 (OKTMO) дагуу код;

Шугам 020 — KBK 182 1 03 01000 01 1000 110.

Бусад бүх мөрүүдийг зураасаар тэмдэглэв. 1-р хэсэгт менежер гарын үсэг зурна.

НӨАТ-ын тайлангийн 7-р хэсэг

Энэ хэсэгт НӨАТ-ын татварын объект үүсэхэд хүргээгүй гүйлгээг тусгасан болно. Жишээлбэл, НӨАТ ногдуулдаггүй үйл ажиллагаа (НӨАТ-аас чөлөөлөгдсөн), хэрэгжүүлэх газар нь ОХУ-ын нутаг дэвсгэр гэж хүлээн зөвшөөрөгдөөгүй үйл ажиллагаа.

Талбай" TIN», « хяналтын цэг"Ба" хуудасны серийн дугаар- бүх компанийг бөглөнө үү. Хуудасны дугаар - 3.

IN багана 1— журмын 1-р хавсралтын гүйлгээний кодууд. Код бүрийн хувьд дараах үзүүлэлтүүдийг бөглөнө.

2-р багана- борлуулсан бүтээгдэхүүний өртөг (ажил, үйлчилгээ);

3-р багана- худалдан авсан бараа (ажил, үйлчилгээ) -ийн өртөг;

4-р багана- худалдан авсан бараа (ажил, үйлчилгээ) -д суутгал хийхгүй татварын хэмжээ.

Шугам 010 - үйлдвэрлэлийн урт мөчлөгтэй (6 сараас дээш) бараа (ажил, үйлчилгээ) нийлүүлэх урьдчилсан төлбөрийн хэмжээ.

Татварын хугацаанд аж ахуйн нэгж хийгээгүй бол НӨАТ-ын тайланг тэглэнэ. Тайланг НӨАТ-ын тайлангийн нэгэн адил хугацаа нь дууссан улирлаас хойшхи сарын 25-ны өдрөөс хэтрэхгүй хугацаанд ирүүлнэ.

Заримдаа хуульд заасан хугацаанд зөв үзүүлэлт бүхий мэдүүлэг илгээх боломжгүй байдаг. Дараа нь нягтлан бодогч бас "тэг" илгээдэг. Тунхаглалын кампанит ажлын үр дүнд үндэслэн сонгосон 0 мэдүүлэг өгөх практик асуудлуудыг авч үзье.

НӨАТ-ын тайланг аль хэсгийг бөглөх вэ?

НӨАТ-ын 0 тайланд зөвхөн 1-р хэсгийг (төлбөр төлөгчийн дагуу төлөх татварын хэмжээ) бөглөх шаардлагатай. Энэ тохиолдолд гарчгийн хуудсан дээрх "байршил" гэсэн мэдээлэл нь "231" (татварын төлөөлөгч) -ээс ялгаатай байх ёстой. 1-р хэсэгт зөвхөн OKTMO, KBK гэсэн дэлгэрэнгүй мэдээллийг бөглөж, төлөх татварын тэг хэмжээг зааж өгсөн болно. Та мөн 3-р хэсгийг нэмэх хэрэгтэй, гэхдээ үүнийг бөглөх шаардлагагүй.

Тэг мэдэгдэлд хавсралт (8-12-р хэсэг) нэмэх шаардлагатай юу

Мэдэгдэлд 8-12 дугаар хавсралтыг тусгах шаардлагагүй. Мэдэгдэлийн 1-7-р хэсэгт тэгээс өөр утгатай мөр байгаа тохиолдолд л 8-12-р хэсгүүдийг оруулах шаардлагатай.

Ямар тохиолдолд өргөдлийг бөглөж байгааг сануулъя (ОХУ-ын Сангийн яам, ОХУ-ын Холбооны татварын албаны 2014 оны 10-р сарын 29-ний өдрийн ММВ-7-3/558 тоот тушаал):

- Татвар төлөгч хугацаа нь дууссан татварын хугацааны албан татварыг хөнгөлөх эрхтэй болсон үед 8 дугаар хавсралтыг бөглөсөн;

- НӨАТ тооцох үүрэг үүсэх үед 9 дүгээр хавсралтыг бөглөсөн;

- Комиссын гэрээ, төлөөлөгчийн гэрээ, тээврийн экспедицийн гэрээний үндсэн дээр өөр этгээдийн ашиг сонирхлын үүднээс аж ахуйн үйл ажиллагаа явуулахдаа нэхэмжлэх гаргасан тохиолдолд 10 дугаар хавсралтыг бөглөнө;

- комиссын гэрээ, төлөөлөгчийн гэрээ, тээврийн экспедицийн гэрээний үндсэн дээр өөр этгээдийн ашиг сонирхлын үүднээс зуучлалын үйл ажиллагаа явуулахдаа нэхэмжлэх хүлээн авсан тохиолдолд 11 дүгээр хавсралтыг бөглөнө;

- 12-р хавсралтыг зөвхөн ОХУ-ын Татварын хуулийн 173 дугаар зүйлийн 5 дахь хэсэгт заасан хүмүүс (төлбөр төлөгч биш эсвэл төлөхөөс чөлөөлөгдсөн хүмүүс) татварын дүнг хуваарилсан нэхэмжлэхийг худалдан авагчид гаргах үед бөглөнө. татвар, эсвэл борлуулалтын гүйлгээнд өөрөө татвар ногдуулдаггүй).

Өргөдөл илгээхийг хориглоогүй боловч бөглөх дээрх нөхцөл хангагдаагүй бол хоосон өргөдлийг илгээх шаардлагагүй.

Экспортын НӨАТ-ын хувь хэмжээг тэглэх баримт бичгийг хэрхэн илгээх вэ

Экспортын гүйлгээнд 0%-ийн НӨАТ ногдуулдаг. Энэ хувь хэмжээг хэрэглэхийн тулд татварын албанд холбогдох бичиг баримтыг бүрдүүлэх шаардлагатай. Барааг гаалийн экспортын горимд оруулсан өдрөөс хойш 180 хоног зарцуулдаг. Хэрэв 180 хоногийн дотор бичиг баримт цуглуулах боломжгүй байсан бол худалдагч нь НӨАТ-ын 10% эсвэл 18% -ийн хүүтэй байх ёстой.

Экспортыг дараахь баримт бичгүүдээр баталгаажуулж байгааг сануулъя.

- Гаалийн холбооноос гадуур бараа нийлүүлэх, ОХУ-аас гадуур бараа зөөвөрлөх тухай гадаадын иргэнтэй байгуулсан гэрээ (эсвэл түүний хуулбар);

- гаалийн байгууллагын холбогдох тэмдэг бүхий гаалийн мэдүүлэг (эсвэл түүний хуулбар);

- хилийн гаалийн байгууллагаас зохих тэмдэг бүхий тээврийн, тээвэрлэлтийн болон (эсвэл) бусад баримт бичгийн хуулбар.

"Экспортын багц" баримт бичгийг татварын албанд өгөх дөрвөн арга байдаг.

- цаасан дээр хуулбар хэлбэрээр;

- ОХУ-ын Холбооны татварын албаны Улсын судалгааны төвийн вэбсайтад байгаа "НӨАТ-ын буцаан олголт" хөтөлбөрийн тайланг бөглөнө үү. Цахим зөөвөрлөгчийн тайланг бүх баримт бичгийн хуулбарын хамт мэргэжлийн хяналтын газарт ирүүлэх;

- TKS-ийн баримт бичгийг НӨАТ-ын тайлангийн бүртгэлд оруулах. НӨАТ-ын буцаан олголтын хөтөлбөрт үүсгэсэн файлыг бараа материалын хамт илгээх боломжгүйг анхаарна уу;

- TKS-ийн баримт бичгийг бүртгэлийн хэлбэрээр ирүүлэх, энэ боломжийг тайлагнах системд хэрэгжүүлдэг. Энэ өгөгдөл нь НӨАТ-ын буцаан олголтын хөтөлбөрт бөглөсөнтэй төстэй юм. Ширээний шалгалтын үеэр татварын алба бүртгэлд орсон мэдээллийг шаардах эрхтэй гэдгийг бүү мартаарай.

Гаалийн холбооны орнуудад экспортлохдоо тэг хувь хэмжээг баталгаажуулахын тулд та "Бараа импортлох, шууд бус татвар төлөх өргөдлийн жагсаалт" (KND 1150035) маягтыг ашиглаж болно. Энэхүү маягт нь худалдан авагчийн мэдэгдлийн талаархи мэдээллийг агуулсан тул мэдэгдэл, цаасан дээр тэмдэглэгээ хийх шаардлагагүй болно. Гэрээний хувьд НӨАТ-ын тайлангийн бараа материалын нэг хэсэг болгон танилцуулж болно.

өөрчлөн байгуулагдсан болон татан буугдсан байгууллагын НӨАТ-ын тайланг хэрхэн гаргах вэ

Татан буулгах тайлан болон өөрчлөн байгуулагдсан байгууллагын хувьд тайлагналын хооронд ялгаатай байдаг.

Татан буугдсан байгууллагын тайлан

Татан буугдсан байгууллага нь хууль ёсны өвлөгчгүй. Энэ нь компани зөвхөн сүүлийн татварын хугацаандаа дангаараа тайлагнаж болно, эсвэл татан буугдаж буй байгууллагын дэлгэрэнгүй мэдээллийг итгэмжлэгдсэн төлөөлөгч гаргаж болно гэсэн үг юм.

Тодруулбал, татан буугдсан тохиолдолд татварын тайланд дараахь дэлгэрэнгүй мэдээллийг тусгасан болно.

- татвар төлөгч: татан буугдсан байгууллагын нэр, TIN/KPP;

- хугацаа: 51/54/55/56;

- баримт бичгийг ирүүлсэн газрын код - НӨАТ-ын стандарт тайланд ашигласан код;

- Холбооны татварын албаны код - байгууллагын байршил дахь шалгалтын код;

- "Өөрчлөн байгуулагдсан (татан буугдсан) байгууллагын тухай мэдээлэл" гэсэн хэсэгт зөвхөн "Өөрчлөн зохион байгуулалтын (татан буулгах) хэлбэр" (код) = 0 гэсэн зүйлийг бөглөнө үү. Энэ блокт тухайн байгууллагын TIN/KPP бөглөөгүй болно.

Татан буугдсан байгууллагуудын шинэчилсэн мэдүүлгийг татан буулгахаас өмнө Холбооны татварын албанд ирүүлдэг. Татан буугдсаны дараа TCS-ийн тайланг гаргах боломжгүй болно. Баримт нь тухайн байгууллага улсын бүртгэлээс хасагдсан тул ирүүлсэн бүх тайланд татгалзсан хариу өгөх болно.

Дахин зохион байгуулагдсан компанийн тайлан

Дахин зохион байгуулалтын үед дүр зураг өөр байна. Хэрэв өөрчлөн байгуулагдсан компани нь өөрчлөн байгуулахаас өмнөх сүүлийн татварын хугацаанд тайлангаа гаргаагүй бол тайлан гаргахтай холбоотой бүх эрх, үүргийг өв залгамжлагч байгууллагад шилжүүлнэ. Өв залгамжлагч НӨАТ-ын тайлан гаргахдаа өөрчлөн байгуулагдсан байгууллагын сүүлийн тайлангийн хугацааны мэдүүлэгт дараахь зүйлийг тусгасан болно.

- хугацаа: 51/54/55/56;

- "Өөрчлөн байгуулагдсан (татан буугдсан) байгууллагын тухай мэдээлэл" хэсэгт "Өөрчлөн зохион байгуулалтын (татан буулгах) маягтын код" талбарыг татан буулгахаас өөр утгатай (өөрөөр хэлбэл 1, 2, 3, 5 эсвэл 6) бөглөнө үү. Нэр болон TIN/KPP нь өөрчлөн зохион байгуулагдсан байгууллагыг заана.

Тунхаглалд зөвхөн өөрчлөн байгуулагдсан байгууллагын үйл ажиллагаатай холбоотой мэдээллийг агуулсан болно. Худалдан авалт, борлуулалтын дэвтэр, нэхэмжлэхийн бүртгэлд тухайн байгууллагын нэхэмжлэхийг мөн оруулна. Хууль ёсны өв залгамжлагч нь тайлангаа тусад нь гаргаж, тухайн хугацааны НӨАТ-ын үндсэн хоёр тайланг Холбооны татварын албанд ирүүлдэг.

Өөрчлөн байгуулагдсан байгууллагын шинэчилсэн мэдүүлгийг 2015 оноос 5.04 форматаар 2016 оны 4-р улирлыг багтаасан хэлбэрээр ирүүлсэн. Тайлангийн дэлгэрэнгүй мэдээлэл дараах байдалтай байна.

- татвар төлөгч: өв залгамжлагч байгууллагын нэр, TIN/KPP;

- баримт бичгийг ирүүлж буй газрын код - 215 эсвэл 216;

- Холбооны татварын албаны код - залгамжлагч байгууллагын байршилд;

- "Өөрчлөн байгуулагдсан (татан буугдсан) байгууллагын тухай мэдээлэл" хэсэгт "Өөрчлөн зохион байгуулалтын (татан буулгах) маягтын код" талбарыг татан буулгахаас өөр утгатай (өөрөөр хэлбэл 1, 2, 3, 5 эсвэл 6) бөглөнө үү. Энэ блок нь өөрчлөн байгуулагдсан байгууллагын нэр, TIN/KPP-ийг заана.

- Ном, сэтгүүлийг (мэдэгдэлийн 8-12-р хэсэг) анхан шатны тайлангийнхтай ижил найрлагаар (холбогдох шинж тэмдгүүдийн хамт) танилцуулсан байх ёстой.

2015 оноос өмнөх тайлангуудыг (5.03 ба түүнээс өмнөх форматаар) ирүүлэх шаардлагатай онцгой тохиолдол. Баримт нь 5.04-ээс өмнөх форматуудад "Дахин зохион байгуулагдсан (татан буугдсан) байгууллагын тухай мэдээлэл" блок байхгүй байна. Энэ тохиолдолд тайлагналыг хууль ёсны өвлөгч гаргаж өгдөг боловч өөрчлөн байгуулагдсан компанид тайланг илгээж байна гэж хэлэх арга байхгүй.

Ийм тайланг илгээхээсээ өмнө түүнийг хүлээн авах талаар мэргэжлийн хяналтын газартай зохицуулах нь маш чухал бөгөөд эс тэгвээс татгалзаж болно. Ийм тайланг зөвхөн гарын авлагын горимд хүлээн авдаг, өөрөөр хэлбэл байцаагч баримт бичгийг хяналтын програм хангамжид бие даан бүртгэнэ. Хэрэв тайланг илгээх талаар тохиролцсон боловч татгалзсан хариу ирүүлсэн хэвээр байгаа бол байцаагчтай холбоо барьж, цаашдын үйл ажиллагааг тоймлох нь зүйтэй юм.

Тайлангийн дэлгэрэнгүй мэдээлэл дараах байдалтай байна.

- татвар төлөгч: өөрчлөн байгуулагдсан байгууллагын нэр, залгамжлагч байгууллагын TIN/KPP;

- хугацаа - залруулга хийх хугацаатай тохирч байна;

- Баримт бичгийг бүрдүүлж буй газрын код 400 байна.

Худалдан авалт, борлуулалтын дэвтэрт урьдчилгаа нэхэмжлэхийг хэрхэн тусгах вэ

ОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137 тоот тогтоолоор төлбөрийг хүлээн авсны дараа гаргасан нэхэмжлэх, удахгүй хүргэх барааг хэсэгчлэн төлөх журамтай болохыг сануулъя.

Доорх хүснэгтэд бид урьдчилгаа нэхэмжлэхийг бүртгэх схемийг үзүүлэв.

Худалдагчийн нэхэмжлэх

|

Урьдчилж төлсөн зардал |

Бараа тээвэрлэлт |

Урьдчилсан офсет |

|

|

Борлуулалтын ном |

Борлуулалтын ном |

Худалдан авалтын ном |

|

|

Заавал |

Заавал |

Заавал |

|

|

Урьдчилгаа хүлээн авсан өдөр |

Хүргэлтийн өдөр |

Тээвэрлэлтийн өдөр эсвэл гурван жилийн дотор аль ч өдөр |

|

|

Худалдан авагч |

Худалдан авагч |

||

|

3-р хэсэг хуудас 070 |

3-р хэсэг 010-040 хуудас |

3-р хэсэг хуудас 170 |

Худалдан авагчийн нэхэмжлэх

|

Урьдчилж төлсөн зардал |

Бараа тээвэрлэлт |

Урьдчилсан офсет |

|

|

Бүртгэлийн дэвтэр (нэхэмжлэхийг бүртгэх) |

Худалдан авалтын ном |

Худалдан авалтын ном |

Борлуулалтын ном |

|

Нэхэмжлэхийг заавал бүртгүүлэх |

Шаардлагагүй |

Заавал |

Урьдчилгаа авах SF-ийн бүртгэл байхгүй бол сэргээн босголт байхгүй болно |

|

Нэхэмжлэхийг бүртгэх мөч |

Урьдчилгаа SF-г хүлээн авах үед |

Гурван жилийн турш ямар ч өдөр |

Холбооны Зөвлөлд бүртгүүлэх үед бараа (үйлчилгээ) хүлээн авсны дараа |

|

Нэхэмжлэхийн гүйлгээний төрлийн код (хамгийн их ашиглагддаг, гэхдээ шаардлагагүй) |

|||

|

Нэхэмжлэл дэх эсрэг талын заалт |

Худалдагч |

Худалдагч |

|

|

Мэдэгдэл дэх НӨАТ-ын дүнгийн хэсэг, багана |

3-р хэсэг хуудас 070 |

3-р хэсэг 010-040 хуудас |

3-р хэсэг хуудас 170 |

Худалдан авагч урьдчилгаа төлбөрийн нэхэмжлэхийг бүртгэх үүрэг хүлээхгүй гэдгийг мартаж болохгүй (ОХУ-ын Татварын хуулийн 172 дугаар зүйлийн 9 дэх хэсэг).

Нэхэмжлэхийн дугаар ямар байх ёстой вэ?

НӨАТ-ын тайлангийн бүх өргөдөлд "Нэхэмжлэлийн дугаар" элемент нь T(1-1000) форматтай бөгөөд заавал бөглөх шаардлагатай. Энэхүү шаардлагыг ОХУ-ын Холбооны Татварын албаны 2014 оны 10-р сарын 29-ний өдрийн ММВ-7-3/558 тоот тушаалаар НӨАТ-ын тайлангийн форматад зориулж тогтоосон. Энгийнээр хэлэхэд нэхэмжлэхийн дугаарыг дурын тэмдэгтээр бөглөх боломжтой бөгөөд талбарын хамгийн урт нь 1000 тэмдэгт байна. Хууль тогтоомжид үүнээс илүү нарийн тайлбар байхгүй. Татварын алба талуудын мэдээллийг нэгтгэх явцад худалдан авагч болон худалдагчийн нэхэмжлэхийн дугаар таарч байгаа эсэхийг шалгана.

Мөн мэдүүлгийн цахим хэлбэрт гаалийн мэдүүлгийн дугаарыг “Нэхэмжлэхийн дугаар” талбарт зааж өгсөн байдаг. Гаалийн мэдүүлгийн хэд хэдэн дугаар байдаг. Энэ тохиолдолд компанийн үйл ажиллагаа нь форматаар тодорхойлогддог.

5.05 форматаар (2017 оны 1-р улирлаас эхлэн ашигласан) гаалийн мэдүүлгийн дугаар бүрт 23-27 тэмдэгтийн урттай тусдаа мөр (мөр 150) байна. "Нэхэмжлэхийн дугаар" мөр (мөр 020) шинэ форматаар өөрчлөгдөөгүй; та тэнд 1000 хүртэлх тэмдэгт оруулах боломжтой.

5.04 форматад (2015 оны 1-р улирлаас 2016 оны 4-р улирал хүртэл ашигласан) гаалийн мэдүүлгийн дугаарын жагсаалтад "Гаалийн мэдүүлгийн дугаар" эсвэл "Нэхэмжлэлийн дугаар" гэсэн баганыг оруулсан болно. Хэрэв та нэгээс олон гаалийн мэдүүлгийн дугаар оруулах шаардлагатай бол цэг таслал нь тэдгээрийн хооронд тусгаарлах үүрэг гүйцэтгэдэг.

Елизавета БУЛАВИНА, SKB Kontur компанийн Контур.Экстерн системийн мэргэжилтэн

Хэрэв үйл ажиллагааг түр зогсоож, орлогогүй бол хувиараа бизнес эрхлэгч зохицуулалтын байгууллагад мэдэгдэх шаардлагатай хэвээр байна. Хэрэв тайланд харуулах зүйл байхгүй бол та тэг өгөгдөл өгөх хэрэгтэй. Үйл ажиллагаа байхгүй үед хувиараа бизнес эрхлэгчийн тайланг тэг гэж нэрлэдэг.

Хувиараа бизнес эрхлэгч тэг мэдүүлэг өгөх үед

Бизнес эрхлэгч нь хувиараа бизнес эрхлэгчийн үйл ажиллагаа явуулж буй дэглэмээс хамаардаг татварын тайланг тэглэх ёстой. Бизнес эрхлэгч өөрийн үйл ажиллагаа, түүний хэмжээнээс хамааран татварын тохиромжтой дэглэмийг сонгодог эсвэл тусгай дэглэмийн аль нэгийг сонгож болно. Татварын дэглэм бүр өөрийн гэсэн мэдүүлгийн маягттай байдаг. Тэг тайлан гаргахын тулд ашигласан горимд зориулж боловсруулсан тусгай маягтуудыг бөглөөгүй; Тэг мэдэгдлийн ялгаа нь түүний агуулгад оршдог - дүнг зааж өгөх талбарт зураас эсвэл тэгийг оруулсан болно.

Тэг тайлан ирүүлснээр хувиараа бизнес эрхлэгч татвар төлөгчийн үүргээ санаж байгаа боловч үйл ажиллагаа хангалтгүйн улмаас татвар төлөх үүрэггүй гэдгээ татварын албанд мэдэгддэг. Татварын мэргэжилтнүүд хувиараа бизнес эрхлэгчээс тэг тайланг хүлээн авсны дараа бизнес эрхлэгчид татвар төлөөгүй тохиолдолд торгууль ногдуулахгүй, учир нь тэд тооцоолох үндэслэл байхгүй болно.

Хэрэв хувиараа бизнес эрхлэгч тогтоосон хугацаанд тэг мэдүүлэг гаргаагүй бол торгууль нь 1000 рубльтэй тэнцэх болно. - Энэ нь татварын тайлангаа хоцрогдсон тохиолдолд тогтоосон торгуулийн доод хэмжээ бөгөөд татвар төлөх шаардлагагүй.

Хувиараа бизнес эрхлэгч тэг тайлан ирүүлэх шаардлагатай тохиолдлууд:

- Тайлангийн хугацаанд бизнесийн үйл ажиллагаа явуулаагүй;

- Хувиараа бизнес эрхлэгчид саяхан бий болсон бөгөөд үйл ажиллагаа нь бүрэн эхлээгүй байна.

Орлого, зарлага, үүний дагуу ашиг, алдагдалгүй, өөрөөр хэлбэл татварын дарамтыг тооцох үндэслэлгүй бол 0 мэдүүлэг гаргадаг.

OSNO дээрх IP

Хэрэв бизнес эрхлэгч тусгай дэглэмийн аль нэгийг хэрэглэх тухай мэдэгдэл, өргөдлийн баримт бичгийг ирүүлээгүй бол түүнийг уламжлалт татварын дэглэмийн дагуу татвар төлөгч гэж автоматаар хүлээн зөвшөөрдөг. Тайлант онд бизнесийн үйл ажиллагаа явуулаагүй бол дараахь 0 мэдүүлгийг ирүүлнэ.

- НӨАТ-ын хувьд - жилд 4 удаа ирүүлсэн, мэдүүлэх эцсийн хугацаа нь тайлант улирлаас хойшхи сарын 25-ны өдөр;

- 3-NDFL - жилд нэг удаа ирүүлдэг бөгөөд сүүлийн жилийн 4-р сарын 30-ны өдрийг хүртэл хүлээн авна.

НӨАТ-ын буцаалт тэг

Уламжлалт татварын дэглэмийн бизнес эрхлэгч нь борлуулалтын дүнгээс нэмэлт татвар авах үүрэгтэй. Хэрэв энэ төрлийн татвар ногдуулах үйл ажиллагаа хийгдээгүй бол НӨАТ ногдуулах объект байхгүй тул үүнийг төлөх үүрэг байхгүй болно. Тайлангийн хугацаанд баримтын гүйлгээ хийгээгүй тохиолдолд татварын буцаан олголт авах эрхгүй болно.

Хэдийгээр төлөх эсвэл буцаан олгох НӨАТ-ын дүн байхгүй ч бизнесмэн энэ төрлийн татварын мэдүүлгийг цаг тухайд нь гаргаж өгөх ёстой. Тайлан нь тэг үзүүлэлтийг багтаана.

Мэдэгдэлийн хуудсыг 29.14.10-ны өдрийн ММБ-7-3/558@ тоот тушаалаар бэлтгэсэн. Жилд 4 удаа ирүүлсэн, улирал бүрийн үр дүнд үндэслэн эцсийн хугацаа нь тайлант үеэс хойшхи сарын 25-ны өдөр байна.

Тунхаглал нь маш олон хуудас агуулсан боловч тэг тайлан гаргахдаа зөвхөн гарчгийн хуудас болон эхний хэсгийг бөглөх ёстой.

Нүүр хуудас нь төлбөр төлөгчийн талаарх мэдээлэл, тайлангийн хугацаа, холбоо барих мэдээллийг харуулдаг. Эхний хэсэгт төлөх буюу буцаан олгох нэмэгдсэн татварын нийт дүнг тодорхойлно. Татварыг тооцох үндэслэл байхгүй тул энэ хэсгийн талбарт зураас оруулсан болно. Та зөвхөн OKTMO болон KBK-тай талбарыг бөглөх хэрэгтэй. Бусад бүх талбарыг зурсан байна.

Бусад бүх хуудсанд улиралд хийсэн гүйлгээ, нэмэгдсэн татварын талаархи мэдээллийг тусгасан бөгөөд үйл ажиллагаа хангалтгүй байгаа тул хувиараа бизнес эрхлэгчид эдгээр хуудсан дээр тусгах зүйл байхгүй тул мэдүүлэгт өөр зүйл бөглөх шаардлагагүй.

Тэг мэдэгдэл 3-NDFL

Энэхүү мэдүүлэгт жилийн орлого, орлогын эх үүсвэр, суутгал, татвар, урьдчилгаа дүнг харуулдаг. Хэрэв хувиараа бизнес эрхлэгчид ийм үзүүлэлтийг бөглөх мэдээлэл байхгүй бол мэдэгдлийн талбарт тэгийг оруулна.

Хувиараа бизнес эрхлэгчид 2016 онд 0 үзүүлэлт өгөхийн тулд бөглөх ёстой 3-NDFL маягтыг 12/24/14-ний өдрийн MMB-7-11/671@ тоот тушаалаар (11/25/15-ны өдрийн нэмэлт өөрчлөлт) баталсан.

Хэрэв бизнес эрхлэгч хувиараа бизнес эрхлэгчийг хаахыг хүсч байвал хаагдсан баримтыг улсын бүртгэлд бүртгүүлснээс хойш 5 хоногийн дотор тэг 3-NDFL-ийг ирүүлэх ёстой. Хугацаа нь ажлын өдрөөр тодорхойлогдоно. Тайлант жил дуусахаас өмнө бизнесийг зогсоосон тохиолдолд энэ арга хэмжээг авах ёстой.

Худалдаачийг OSN-д татвар төлөгчөөр бүртгүүлсэн газарт нь тэг тайланг гаргаж өгдөг. IP хаягийг тухайлбал, паспорт дээрх бичилтээр баримтжуулсан байх ёстой.

Zero 3-NDFL-ийг гараар эсвэл цахим хэлбэрээр шуудангаар, биечлэн эсвэл цахим оператороор дамжуулан бөглөж, ирүүлэх боломжтой.

Байгууллага үйл ажиллагаа байхгүй тохиолдолд бүх тэг мэдүүлгийн оронд нэг хялбаршуулсан мэдүүлэг гаргах боломжтой бөгөөд энэ нь бүх төрлийн татварыг тэг үзүүлэлтээр харуулах болно. Сонгодог горимд хувиараа бизнес эрхлэгчдэд энэ боломжийг олгодоггүй, бизнес эрхлэгчид бизнесийн бодит байдлаас үл хамааран 3-NDFL өгөх шаардлагатай.

Хувиараа бизнес эрхлэгчдэд зориулсан тэг мэдүүлгийн жишээ 3-NDFL

Тунхаглалын гарчгийн хэсэгт дараахь мэдээллийг агуулна.

- Худалдааны тухай - TIN, бүтэн нэр, төрсөн тухай мэдээлэл, паспортын мэдээлэл, холбоо барих хаяг;

- Тайлант хугацааны тухай - "34" код ба жилийг заана;

- Ирүүлэх мэдүүлгийн хуудасны тоо, хавсаргасан баримт бичгийн тоо (жишээлбэл, төлөөлөгчийн итгэмжлэл);

- 3-NDFL илгээж буй хүний тухай.

Хэрэв татвар ногдуулах зүйл байхгүй бол та эхний хоёр хэсгийг бөглөх хэрэгтэй.

Талбаруудыг бөглөж байна:

Татварын хялбаршуулсан тогтолцооны талаархи хувиараа бизнес эрхлэгчдийн тэг мэдүүлэг

Хэрэв бизнес эрхлэгч хялбаршуулсан горимоор ажилладаг бол үйл ажиллагаа байхгүй тохиолдолд хялбаршуулсан татварын тогтолцооны дагуу тэг мэдүүлэг бөглөх ёстой.

Энэхүү тайланг жилд нэг удаа гаргадаг бөгөөд ирүүлэх эцсийн хугацаа нь 4-р сарын 30. тайлант жилийн дараах жил. Танилцуулах газар нь хувиараа бизнес эрхлэгчийг татвар төлөгчөөр бүртгүүлсэн салбар (оршин суугаа газрын хаягаар, баримт бичгээр баталгаажуулсан) юм.

Мэдэгдэлийн маягтыг бэлтгэж, Холбооны татварын албаны 2016 оны 2-р сарын 26-ны өдрийн MMV-7-3/99@ тоот тушаалд хавсаргав.

Тунхаглалд хэд хэдэн хэсэг, гарчгийн хуудас багтсан бөгөөд энэ нь бүх хувиараа бизнес эрхлэгчдэд заавал байх ёстой. Татварын объектоос хамааран орлогод татвар ногдуулахдаа 1.1, 2.1.1, орлого/зардлын татвар ногдуулахдаа 2.1, 2.2-ын аль нэгийг бөглөх шаардлагатай. Хэрэв хувиараа бизнес эрхлэгч арилжааны төлбөрөө төлөөгүй, хөгжлийн төлөө санхүүгийн зорилтот мөнгө аваагүй бол мэдүүлгийн үлдсэн хуудсыг боловсруулаагүй болно.

Гарчиг хуудсан дээр дараахь зүйлийг бичсэн байх ёстой.

- Худалдааны мэдээлэл - TIN, бүтэн нэр, холбоо барих хаяг;

- Тайлант хугацааны талаархи мэдээлэл - түүний код ("34") ба жил;

- Бизнесийн үндсэн төрлийн OKVED;

- Ирүүлсэн мэдүүлгийн хуудасны тоо, түүнчлэн хавсаргасан баримт бичгийн тоо;

- Мэдэгдэл бөглөж буй хүний тухай мэдээлэл - хувиараа бизнес эрхлэгч өөрөө эсвэл түүний итгэмжлэгдсэн төлөөлөгч.

Хялбаршуулсан мэдүүлгийн хэсгүүдийг бөглөх:

| Талбайн нэр | Тайлбар |

| 1.1 – ашигтай хялбаршуулсан татварын систем | |

| 010 | OKTMO нутаг дэвсгэрийн ангилагчийн дагуу дижитал код |

| Бусад мөрүүд | Загалмайлсан. |

| 1.2 – орлого зарлагын хялбаршуулсан татварын тогтолцоо | |

| 010 | Нутаг дэвсгэрийн код OKTMO |

| Бусад мөрүүд | Загалмайлсан. |

| 2.1.1 – ашигтай хялбаршуулсан татварын тогтолцоо | |

| 102 | Ажилтантай хувиараа бизнес эрхлэгчдийн хувьд - "1", орон тоогүй - "2". |

| 120-123 | Өөр өөр хотын татварын хувь хэмжээ 0-6% хооронд хэлбэлзэж болно. |

| Бусад мөрүүд | Загалмайлсан. |

| 2.2 – орлого зарлагын хялбаршуулсан татварын тогтолцоо | |

| 260-263 | Өөр өөр хотын татварын хувь хэмжээ 0-15% хооронд хэлбэлзэж болно. |

| Бусад мөрүүд | Загалмайлсан. |

UTII дээр хувиараа бизнес эрхлэгчдийн тэг мэдүүлэг

Хэрэв бизнес эрхлэгч нь UTII-ийн тусгай горимыг ашиглан бизнес эрхэлдэг бол энэ дэглэмийн дагуу төлөх цорын ганц тусгай татвар нь үйл ажиллагааны үр дүнгээс хамаардаггүй тул UTII-ийн тэг мэдүүлэг өгөх боломжгүй болно. UTII-д татвар ногдуулах бизнесийн төрлөөр тогтоосон орлого.

Тиймээс хувиараа бизнес эрхлэгч үйл ажиллагаагаа зогсоосон ч татварыг тооцож, төлж, мэдүүлэгтээ тусгах ёстой. Хэрэв бизнес эрхлэгч үүнийг хийхийг хүсэхгүй бол татварын албанд тогтоосон дэглэмийн дагуу ажлаа түр зогсоох хүсэлтэй байгаагаа мэдэгдэх ёстой. ОХУ-ын Татварын тухай хуульд заасан үйл ажиллагааг түдгэлзүүлсэн өдрөөс хойш 5 хоногийн дотор энэ үйлдлийг гүйцэтгэх үүрэгтэй.

UTII-ийн мэдүүлэг нь татварын ачааллыг тооцоолох үндэслэлийн талаархи мэдээллийг агуулдаг бөгөөд энэ үзүүлэлт нь хэд хэдэн тогтоосон бүрэлдэхүүн хэсгүүдээс (биет үзүүлэлт, тооцоолсон орлого, тохируулгын хүчин зүйл) хамаардаг бөгөөд тайлангийн бизнесийн бодит үр дүнгээс ямар ч байдлаар хамаардаггүй; хугацаа. Тийм ч учраас UTII дээр түр хугацаагаар түр зогссон үйл ажиллагаа явуулах нь туйлын ашиггүй юм. Бизнесийг хариуцлагаас нэн даруй хасах шаардлагатай байна.

Улирал бүрийн дүнгээр жилдээ дөрвөн удаа мэдүүлгээ гаргадаг. Илгээх эцсийн хугацаа нь улирал бүрийн дараа сарын 20-ны өдөр юм.

UTII мэдүүлгийн маягтыг 12/22/15-ны өдрийн MMB-7-3/353@ тушаалын хавсралтад оруулсан болно. 2016 он

Хэрэв хувиараа бизнес эрхлэгч UTII дээр бизнесээ зогсоовол 5 хоногийн дотор Холбооны татварын алба UTII-4-т тооцсон татвар төлөгчийн бүртгэлээс хасагдсан тухай мэдэгдлийг ирүүлнэ. ОХУ-ын Татварын хуулийн заалтууд дээрх мэдүүлгийг зураас эсвэл тэгээр бөглөхийг зөвшөөрдөггүй.