Kako ispuniti nultu prijavu PDV-a. Kako ispuniti nultu prijavu PDV-a

Ako tvrtka obveznik PDV-a u izvještajnom razdoblju nije obavljala nikakvu djelatnost, ipak će morati sastaviti poreznu prijavu i predati je poreznoj upravi. Koje listove nulte prijave PDV-a trebam predati? O tome možete naučiti iz ovog članka.

Mora se podnijeti nulti obrazac PDV prijave. Štoviše, kao i svako drugo izvješćivanje, u strogo utvrđenim rokovima.

Nulta prijava PDV-a podnosi se u slučajevima kada nema digitalnih vrijednosti za popunjavanje njezinih odjeljaka od drugog do dvanaestog. Ova situacija može nastati tijekom rada sezonskog karaktera, privremene obustave djelatnosti, kao i na početku ili na kraju djelatnosti poreznog obveznika.

Rok za podnošenje nultih izvješća

Obveznici ovog poreza dužni su poreznoj upravi podnijeti nultu prijavu PDV-a do dvadeset petog dana u mjesecu nakon izvještajnog tromjesečja. Međutim, ako rok za podnošenje pada na praznik ili vikend, posljednji dan za podnošenje izvješća je sljedeći radni dan.

Kazna za nepodnošenje nulte prijave PDV-a bit će tisuću rubalja. Međutim, novčana kazna može biti smanjena ako postoje olakotne okolnosti. Na primjer, odgoda podnošenja je samo jedan dan. Praksa pokazuje da pravosudna inspekcija gotovo uvijek staje na stranu platiša, čak i ako dođe do kašnjenja od dva-tri dana.

Što ispuniti u nultom izvješću

Potpuna prijava PDV-a sastoji se od naslovne stranice i dvanaest dijelova. Međutim, ako su pokazatelji aktivnosti nula, ne morate ih sve ispuniti. Dakle, koje odjeljke trebate ispuniti u svojoj prijavi bez PDV-a?

Trebate ispuniti samo naslovnu stranicu i prvi odjeljak. Sve ostale stranice nije potrebno popunjavati (stavljanjem nula i crtica). To se može objasniti činjenicom da poreznici ne trebaju višak "smeća" u obliku desetak listova s crticama.

Postupak punjenja

Ispunjavanje nulte prijave PDV-a slijedi ista pravila kao i ispunjavanje potpune prijave. Podaci se unose počevši od prve ćelije. Crtice se stavljaju u nepopunjene ćelije.

Naslovna stranica sadrži sljedeće podatke:

- kontrolni i porezni identifikacijski broj;

- Ako izvješće podnosi privatni poduzetnik, mora napisati svoje puno ime i prezime;

- Broj ispravke – ako je izvješćivanje primarno, iskazuje se „0“, a ako je ispravka – broj ispravke po redu;

- Izvještajna godina;

- Porezno razdoblje;

- Ispostava poreznog tijela kojoj se podnosi prijava;

- OKVED;

- naziv tvrtke;

- Datum nastanka dokumenta.

Prvi odjeljak prikazuje sljedeće informacije:

- Linija 010 – OKTMO;

- 020 – KBK;

- 030 – 050 – nule ili crtice;

- 060 – 080 – popunjavaju se samo ako je na naslovnoj stranici u retku “na mjestu” navedena šifra 227.

Kako predati deklaraciju

Nultu prijavu PDV-a, kao i standardnu prijavu za ovaj porez, moguće je podnijeti samo u elektroničkom obliku. Ako ga predate na papiru, poreznici ga neće prihvatiti, a obveza podnošenja izvješća smatrat će se neispunjenom. A to će dovesti do izricanja kazni.

Ako primjenjujete opći režim oporezivanja i niste poslovali tijekom tromjesečja, tada na kraju tromjesečja i dalje morate podnijeti nultu prijavu PDV-a (članak 174. članka 174. članka 5. Poreznog zakona Ruske Federacije).

Obrazac izjave možete preuzeti.

Ispunjavanje nulte prijave PDV-a

U redcima deklaracije koje treba ispuniti, vrijednosti su naznačene počevši od prve ćelije, au nepopunjenim ćelijama i redcima nalazi se crtica (točka 13, 16.3 Dodatka br. 2 Naredbe Federalnog zakona Porezna služba od 29. listopada 2014. br. MMV-7-3/558@).

Kao rezultat toga, u nultoj prijavi PDV-a morat ćete ispuniti naslovnu stranicu, unijeti TIN, KPP i OKTMO u odjeljku 1, kao i potpisati obje stranice i navesti datume sastavljanja na njima.

Rok za podnošenje deklaracije

Nakon isteka tromjesečja morate podnijeti nultu prijavu PDV-a (članak 163. stavak 5. članka 174. Poreznog zakona Ruske Federacije). Ali ako posljednji dan razdoblja tijekom kojeg se deklaracija mora podnijeti pada na vikend ili neradni praznik, tada će se zadnji dan smatrati sljedeći radni dan (klauzula 7, članak 6.1 Poreznog zakona Ruske Federacije Federacija).

Ako propustite navedeni rok, porezna će vas vlast kazniti s 1000 rubalja. (1. stavak članka 119. Poreznog zakona Ruske Federacije). Iznos novčane kazne može se smanjiti ako postoje olakotne okolnosti, na primjer, ako ste odgodili podnošenje deklaracije samo nekoliko dana (1. stavak članka 112. Poreznog zakona Ruske Federacije, članak 18. Rezolucije Plenum Vrhovnog arbitražnog suda od 30. srpnja 2013. br. 57).

Iznos kazne za zakašnjelo podnošenje deklaracije možete odrediti pomoću.

Način podnošenja deklaracije

Obveznici PDV-a prijave podnose isključivo elektroničkim putem putem telekomunikacijskih kanala preko posebnog operatera. Ako, kršeći ovaj zahtjev, podnesete deklaraciju na papiru, npr. pošaljete je poreznoj upravi poštom s dopisom s popisom priloga, tada će se smatrati da prijava nije podnesena (klauzula 5. članka 174. Poreznog zakona Ruske Federacije, dopis Federalne porezne službe od 30. siječnja 2015. br. OA-4-17/1350@). A to zauzvrat može dovesti do blokade vaših bankovnih računa (članak 1, stavak 3, članak 76 Poreznog zakona Ruske Federacije).

Podnošenje jedinstvene pojednostavljene deklaracije (SUD)

Ako tijekom tromjesečja nema aktivnosti, isplatitelj može podnijeti OSNO-u umjesto prijave PDV-a i prijave poreza na dohodak samo EUD (klauzula 2 članka 80. Poreznog zakona Ruske Federacije, pismo Ministarstva financija od 8. listopada 2012. broj 03-02-07/1-243) . Prednost EUD-a je u tome što se može predati poreznoj upravi na papiru (dopis Federalne porezne službe od 4. travnja 2014. br. GD-4-3/6132). Ovo je pogodno za one obveznike koji su se nedavno registrirali, još nisu započeli s radom i nisu sklopili ugovore s telekom operaterima.

EUD u papirnatom obliku može se podnijeti Federalnoj poreznoj službi:

- osobno od strane voditelja organizacije (ili samog poduzetnika);

- predstavnik organizacije ili individualni poduzetnik putem punomoći;

- poštom preporučenim pismom s popisom sadržaja (članak 80. članka 4. Poreznog zakona Ruske Federacije);

- također u elektroničkom obliku preko posebnog operatera.

EUD se može podnijeti najkasnije u mjesecu nakon isteka tromjesečja (2. stavak članka 80. Poreznog zakona Ruske Federacije). Odnosno, rok za podnošenje je kraći od roka predviđenog za podnošenje prijave PDV-a.

Ako poduzeće u poreznom razdoblju nije obavljalo transakcije koje podliježu PDV-u, inspekciji se podnosi nulta prijava PDV-a.

U kojem obliku se podnosi nulta prijava PDV-a?

Nulta prijava PDV-a mora se podnijeti Federalnoj poreznoj službi Rusije, podsjeća nas na to u pismu od 03/12/14 br. 24-15/022540. Obrazac prijave PDV-a za 2015. godinu, postupak popunjavanja i obrasci za prezentaciju odobreni su nalogom br. MMV-7-3/558@ od 29. listopada 2014. godine. Radi Vaše udobnosti pripremili smo uzorak popunjavanja nulte prijave PDV-a za 3. kvartal 2015. godine.

Usput

U praksi, ako nema aktivnosti, tvrtke mogu podnijeti jednu (pojednostavljenu) deklaraciju inspektoratu (točka 2. članka 80. Poreznog zakona Ruske Federacije, pismo Federalne porezne službe Rusije od 31. srpnja 2012. br. ED-3-3/2683 “O podnošenju prijave poreza na dodanu vrijednost”). Ova se deklaracija ne mora podnositi elektronički, već se može predati i na papiru. Istovremeno, tvrtke na OSNO ne smiju podnositi prijave PDV-a. Ali postoje dva uvjeta koja moraju biti ispunjena istovremeno (klauzula 2 članka 80. Poreznog zakona Ruske Federacije):

- u izvještajnom (poreznom) razdoblju nije bilo kretanja novca u blagajni i na računima u

- za poreze za koje se podnosi jedinstvena prijava nije nastao predmet oporezivanja.

Kada trebate podnijeti poreznu prijavu PDV-a?

Nulta prijava se podnosi u istom roku kao i redovna prijava za isplatu ili povrat.

Odgovornost za kasno podnošenje nulte prijave

Tvrtka je dužna prijaviti PDV, čak i ako nema iznos koji se plaća u proračun. Nepodnošenje nultih izvješća rezultirat će minimalnom kaznom od 1000 rubalja. (Članak 119. Poreznog zakona Ruske Federacije, pismo od 23. studenog 2011. br. 03-02-08/121). Sud se pridržava sličnog stajališta (rezolucija Plenuma Vrhovnog arbitražnog suda Ruske Federacije od 30. srpnja 2013. br. 57 „O nekim pitanjima koja se javljaju kada sudovi primjenjuju prvi dio Poreznog zakona Ruske Federacije ”).

Kako ispuniti nultu prijavu PDV-a

Nulta prijava PDV-a sadrži 3 stranice:

- Naslovnica;

- odjeljak 1;

- odjeljak 7.

Razmotrimo nijanse ispunjavanja listova nulte deklaracije, što može izazvati poteškoće.

Naslovna stranica nulte prijave PDV-a

Polje " KOSITAR», « kontrolna točka"I" serijski broj stranice- ispunite sve tvrtke. Broj stranice - 1.

Polje " Broj ispravka":

- U primarnu deklaraciju upisuje se “0--”;

- u ažuriranoj deklaraciji naveden je broj ispravka (na primjer, "1--", "2-" i tako dalje).

Polje " Porezno razdoblje (šifra)"—razdoblje za koje se podnosi nulta prijava. Oznake su dane u Prilogu br. 3. Postupka.

Polje " Izvještajna godina“ – godina za porezno razdoblje za koje je prijava podnesena.

Polje " Predano poreznoj upravi (šifra)" - šifra inspekcije kojoj se deklaracija podnosi. Šifre su dane u Prilogu broj 2. Procedure.

Polje " Po mjestu (registracija) (šifra)"—šifra mjesta podnošenja deklaracije. Oznake su date u Prilogu broj 3. Postupka.

Polje " porezni obveznik" - ime kompanije.

Polje " Šifra vrste gospodarske djelatnosti prema OKVED klasifikatoru" - šifra prema Sveruskom klasifikatoru vrsta gospodarskih djelatnosti (OKVED).

Polje " Na ____ stranica“ – ukupan broj listova na kojima je deklaracija predana, uključujući i naslovnu stranicu.

Polje “Potvrđujem točnost i potpunost podataka navedenih u ovoj izjavi”:

- šifra "1" ako je dokument dostavljen

- oznaka "2" ako se dokument podnosi putem punomoćnika.

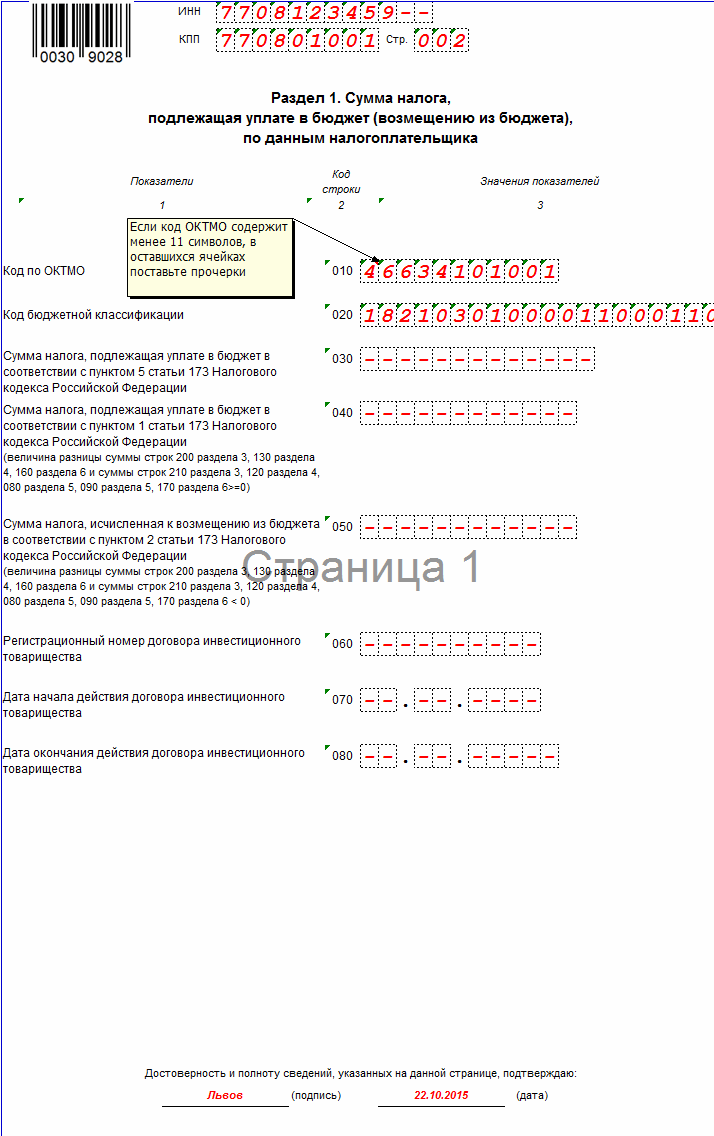

Odjeljak 1 nulte prijave PDV-a

Polje " KOSITAR», « kontrolna točka"I" serijski broj stranice- ispunite sve tvrtke. Broj stranice - 2.

Crta 010 — šifra u skladu sa Sveruskim klasifikatorom teritorija OK 033-2013 (OKTMO);

Crta 020 — KBK 182 1 03 01000 01 1000 110.

Svi ostali redovi označeni su crticama. Odjeljak 1 potpisuje upravitelj.

Odjeljak 7 nulte prijave PDV-a

Ovaj odjeljak odražava transakcije koje nisu rezultirale formiranjem predmeta oporezivanja PDV-om. Na primjer, operacije koje ne podliježu PDV-u (oslobođene PDV-a), operacije čije mjesto provedbe nije priznato kao teritorij Ruske Federacije.

Polje " KOSITAR», « kontrolna točka"I" serijski broj stranice- ispunite sve tvrtke. Broj stranice - 3.

U stupac 1— šifre transakcija iz Priloga br. 1. Procedure. Za svaku šifru popunjavaju se sljedeći pokazatelji:

Stupac 2— trošak prodane robe (rad, usluge);

Stupac 3— trošak nabavljene robe (radova, usluga);

Stupac 4— iznos poreza na nabavljena dobra (radove, usluge) koji ne podliježe odbitku.

Crta 010 — iznos avansa za nadolazeće isporuke robe (rad, usluge) s dugim proizvodnim ciklusom (više od 6 mjeseci).

Nulta prijava PDV-a izrađuje se ako tvrtka nije poslovala u poreznom razdoblju. Izvješće se podnosi kao i redovna prijava PDV-a - najkasnije do 25. u mjesecu koji slijedi nakon proteklog tromjesečja.

Ponekad se dogodi da deklaraciju s ispravnim pokazateljima nije moguće poslati u zakonom utvrđenom roku. Zatim računovođa također šalje "nulu". Razmotrimo praktična pitanja podnošenja nultih deklaracija, odabranih na temelju rezultata deklaracijske kampanje.

Koje rubrike ispuniti u nultoj prijavi PDV-a?

U nultoj prijavi PDV-a potrebno je popuniti samo odjeljak 1 (iznos poreza koji se plaća prema isplatitelju). U tom slučaju podaci "na lokaciji" na naslovnoj stranici moraju se razlikovati od "231" (porezni agent). U odjeljku 1 popunjavaju se samo detalji - OKTMO, KBK i navodi se nulti iznos porezne obveze. Također ćete morati dodati Odjeljak 3, ali ga ne morate ispuniti.

Je li potrebno dodati priloge (odjeljci 8-12) nultoj deklaraciji

Prilozi 8-12 nisu potrebni u deklaraciji. Odjeljke 8 do 12 potrebno je podnijeti samo ako u odjeljcima 1-7 deklaracije postoje reci s vrijednostima različitim od nule.

Podsjetimo vas u kojim se slučajevima popunjavaju zahtjevi (nalog Ministarstva financija Rusije, Federalne porezne službe Rusije od 29. listopada 2014. br. MMV-7-3/558):

- Prilog 8. popunjava se kada porezni obveznik ima pravo na porezni odbitak za proteklo porezno razdoblje;

- Prilog 9 popunjava se kada nastaje obveza obračuna PDV-a;

- Prilog 10 popunjava se u slučaju izdavanja računa pri obavljanju poslova u tuđem interesu na temelju ugovora o komisionu, ugovora o zastupanju ili ugovora o prijevozu;

- Prilog 11 popunjava se u slučaju zaprimanja računa prilikom obavljanja poslova posredovanja u interesu druge osobe na temelju ugovora o komisionu, ugovora o zastupanju ili ugovora o prijevozu;

- Dodatak 12 popunjava se samo pri izdavanju računa kupcu s dodjelom iznosa poreza od strane osoba navedenih u stavku 5. članka 173. Poreznog zakona Ruske Federacije (oni koji nisu obveznici ili su oslobođeni plaćanja porez, ili se sama transakcija prodaje ne oporezuje).

Nema zabrane slanja prijava, ali ako nisu ispunjeni gore navedeni uvjeti za njihovo ispunjavanje, nema potrebe slati praznu prijavu.

Kako poslati dokumente za potvrdu nulte stope PDV-a za izvoz

Izvozne transakcije podliježu PDV-u po stopi od 0%. Da biste primijenili ovu stopu, trebate podnijeti relevantne dokumente poreznim vlastima. Za to je predviđeno 180 dana od datuma stavljanja robe u izvozni carinski postupak. Ako dokumente nije bilo moguće podići u roku od 180 dana, prodavatelj mora zaračunati PDV po stopi od 10% odnosno 18%.

Podsjetimo, izvoz je potvrđen sljedećim dokumentima:

- ugovor (ili njegovu kopiju) sa stranom osobom za isporuku robe izvan Carinske unije ili kretanje robe izvan Ruske Federacije;

- carinska deklaracija (ili njezina kopija) s odgovarajućim oznakama carinskih organa;

- preslike prijevoznih, otpremnih i (ili) drugih dokumenata s odgovarajućim oznakama graničnih carinskih tijela.

Postoje četiri načina podnošenja "izvoznog paketa" dokumenata poreznim vlastima:

- na papiru u obliku preslike;

- ispunite izvješće u programu „Povrat PDV-a” koji je dostupan na web stranici Državnog istraživačkog centra Federalne porezne službe Rusije. Podnijeti inspekciji prijavu o elektroničkim medijima s preslikama svih dokumenata;

- predati dokumente na TKS, uključiti ih u popis za prijavu PDV-a. Imajte na umu da se datoteka generirana u programu povrata PDV-a ne može poslati s popisom;

- dostaviti dokumente o TKS-u u obliku registara; Ovi podaci slični su onima koji se popunjavaju u programu povrata PDV-a. Nemojte propustiti da tijekom uredske revizije porezna uprava ima pravo zatražiti dokumente iz kojih su podaci uključeni u registre.

Za potvrdu nulte stope pri izvozu u zemlje Carinske unije možete koristiti obrazac „Popis zahtjeva za uvoz robe i plaćanje neizravnih poreza” (KND 1150035). Ovaj obrazac sadrži podatke o izjavama kupca, pri čemu nema potrebe dostavljati same izjave i oznake na papiru. Što se tiče ugovora, on se može prezentirati i kao dio popisa za prijavu PDV-a.

Kako podnijeti izvještaj o PDV-u za reorganiziranu ili likvidiranu organizaciju

Postoje razlike između izvješća o likvidaciji i izvješća za reorganiziranu organizaciju.

Izvještavanje za likvidiranu organizaciju

Likvidirana organizacija nema pravnog sljedbenika. To znači da tvrtka može samostalno podnijeti izvještaje samo za posljednje porezno razdoblje ili će izvješća podnijeti ovlašteni predstavnik, uz navođenje podataka o organizaciji koja se likvidira.

Konkretno, u slučaju likvidacije, u poreznoj prijavi navode se sljedeći podaci:

- porezni obveznik: naziv, TIN / KPP likvidirane organizacije;

- razdoblje: 51/54/55/56;

- šifra mjesta predaje dokumenta - ista šifra koja je korištena za standardnu prijavu PDV-a;

- Kod Federalne porezne službe - kod inspekcije na mjestu organizacije;

- u bloku „Podaci o reorganiziranoj (likvidiranoj) organizaciji” i ispunite samo stavku: „Oblik reorganizacije (likvidacije)” (šifra) = 0. U ovom bloku se ne popunjava TIN/KPP organizacije.

Ažurirane deklaracije za likvidirane organizacije podnose se Federalnoj poreznoj službi prije likvidacije. Nakon likvidacije neće biti moguće podnijeti izvješće o TKS-u. Činjenica je da je organizacija isključena iz državnog registra, pa će sva podnesena izvješća dobiti odbijenicu.

Izvještavanje za reorganizirano društvo

Tijekom reorganizacije slika je drugačija. Ako reorganizirano društvo nije podnijelo izvještaje za posljednje porezno razdoblje prije reorganizacije, sva prava i obveze vezane uz izvještavanje prelaze na društvo sljednika. Kada sljednik podnosi izvještaj o PDV-u, u prijavi za posljednje izvještajno razdoblje reorganizirane organizacije navode se sljedeći podaci:

- razdoblje: 51/54/55/56;

- u bloku "Podaci o reorganiziranoj (likvidiranoj) organizaciji" popunite polje "Šifra obrasca reorganizacije (likvidacije)" s vrijednošću koja nije likvidacija (tj. 1, 2, 3, 5 ili 6). Naziv i TIN/KPP označavaju reorganiziranu organizaciju.

Izjava sadrži podatke koji se odnose samo na djelatnost organizacije koja se reorganizira. U knjigama nabave i prodaje te registrima faktura bit će i fakture te organizacije. Pravni sljednik svoje izvještaje priprema posebno; podnosi Federalnoj poreznoj službi najmanje dva primarna izvješća o PDV-u za razdoblje.

Ažurirana izjava za reorganiziranu organizaciju podnosi se od 2015. godine u formatu 5.04 do zaključno 4. kvartala 2016. godine. Pojedinosti izvješća bit će sljedeće:

- porezni obveznik: naziv, PIB/KPP organizacije sljednice;

- šifra mjesta predaje dokumenta - 215 ili 216;

- Kod Federalne porezne službe - na mjestu organizacije sljednice;

- u bloku "Podaci o reorganiziranoj (likvidiranoj) organizaciji" popunite polje "Šifra obrasca reorganizacije (likvidacije)" s vrijednošću koja nije likvidacija (tj. 1, 2, 3, 5 ili 6). Ovaj blok označava naziv i TIN/KPP reorganizirane organizacije.

- Knjige i časopisi (odjeljci 8-12 deklaracije) moraju biti prikazani u istom sastavu kao u primarnom izvješću (s odgovarajućim oznakama relevantnosti).

Poseban slučaj kada je potrebno dostaviti ispravni izvještaj za razdoblja prije 2015. godine (u formatu 5.03 i ranije). Činjenica je da formati stariji od 5.04 nemaju blok "Informacije o reorganiziranoj (likvidiranoj) organizaciji". U tom slučaju izvješće podnosi pravni sljednik, ali se ne može naznačiti da se izvješće šalje za društvo u reorganizaciji.

Vrlo je važno prije slanja takve prijave uskladiti njezino prihvaćanje s inspekcijom, inače može uslijediti odbijanje. Takva izvješća prihvaćaju se samo u ručnom načinu rada, odnosno inspektor će samostalno registrirati dokument u inspekcijskom softveru. Ukoliko je slanje prijave dogovoreno, ali i dalje dolazi odbijenica, ima smisla kontaktirati inspektora i dogovoriti daljnje postupke.

Pojedinosti izvješća bit će sljedeće:

- porezni obveznik: naziv organizacije koja se reorganizira, PIB/KPP organizacije sljednice;

- razdoblje - odgovara razdoblju korekcije;

- šifra mjesta predaje dokumenta je 400.

Kako prikazati avansne račune u knjigama nabave i prodaje

Podsjetimo se da je postupak izdavanja i evidentiranja računa izdanih po primitku plaćanja, djelomično plaćanje na račun nadolazećih isporuka robe sadržan u Uredbi Vlade Ruske Federacije od 26. prosinca 2011. br. 1137.

U tablicama ispod prikazujemo shemu evidentiranja avansnih računa.

Fakture prodavača

|

Unaprijed plaćeni trošak |

Otprema robe |

Avansni pomak |

|

|

Knjiga prodaje |

Knjiga prodaje |

Knjiga kupnje |

|

|

Obavezno |

Obavezno |

Obavezno |

|

|

Na dan primitka akontacije |

Na dan otpreme |

Na dan otpreme ili bilo koji dan unutar tri godine |

|

|

Kupac |

Kupac |

||

|

Odjeljak 3 stranica 070 |

Odjeljak 3 str. 010-040 |

Odjeljak 3 stranica 170 |

Računi od kupca

|

Unaprijed plaćeni trošak |

Otprema robe |

Avansni pomak |

|

|

Glavna knjiga (za evidentiranje faktura) |

Knjiga kupnje |

Knjiga kupnje |

Knjiga prodaje |

|

Obavezna registracija računa |

Nije obavezno |

Obavezno |

Ako nema registracije SF-a za predujam, tada nema obnove |

|

Trenutak registracije faktura |

U trenutku primitka SF za predujam |

Bilo koji dan tri godine |

U trenutku registracije Vijeća Federacije po primitku robe (usluge) |

|

Šifra vrste transakcije za fakture (najčešće korištena, ali nije obavezna) |

|||

|

Oznaka druge ugovorne strane u fakturi |

Prodavač |

Prodavač |

|

|

Odjeljak i stupac iznosa PDV-a u prijavi |

Odjeljak 3 stranica 070 |

Odjeljak 3 str. 010-040 |

Odjeljak 3 stranica 170 |

Važno je ne propustiti da kupac nije dužan registrirati račune za predujmove (klauzula 9 članka 172 Poreznog zakona Ruske Federacije).

Koji bi trebao biti broj računa?

U svim prijavama na poreznu prijavu PDV-a element „Broj računa“ ima format T(1-1000) i obavezan je za popunjavanje. Ovaj je zahtjev uspostavljen za obrazac povrata PDV-a naredbom Federalne porezne službe Rusije od 29. listopada 2014. br. MMV-7-3/558. Pojednostavljeno, broj računa može se ispuniti bilo kojim znakovima, a maksimalna duljina polja je 1000 znakova. Preciznijih objašnjenja u zakonu nema. Porezna će uprava provjeriti podudaraju li se brojevi računa kupca i prodavatelja tijekom usklađivanja podataka ugovornih strana.

Elektronički format deklaracije također predviđa da se brojevi carinskih deklaracija navedu u polju „Broj računa”. Dešava se da postoji više brojeva carinske deklaracije. U ovom slučaju, radnje tvrtke određene su formatom.

U formatu 5.05 (koristi se od 1. kvartala 2017.) za svaki broj carinske deklaracije postoji zaseban redak (redak 150) duljine od 23 do 27 znakova. Redak “Broj fakture” (redak 020) nije promijenjen u novom formatu;

U formatu 5.04 (korišten od 1. kvartala 2015. do 4. kvartala 2016.), stupci „Broj carinske deklaracije” ili „Broj fakture” predviđeni su za popis brojeva carinske deklaracije. Ako trebate unijeti više od jednog broja carinske deklaracije, točka-zarez služi kao razdjelnik između njih.

Elizaveta BULAVINA, stručnjak sustava Kontur.Extern SKB Kontur

Ako su aktivnosti obustavljene i nema prihoda, individualni poduzetnik je i dalje dužan prijaviti se regulatornim tijelima. Ako u izvješćima nema ništa za prikazati, morate unijeti nula podataka. Izvještavanje pojedinačnog poduzetnika u nedostatku aktivnosti naziva se nula.

Kada samostalni poduzetnik podnosi nultu prijavu

Poduzetnik je dužan podnijeti nultu poreznu prijavu čiji oblik ovisi o režimu u kojem pojedini poduzetnik posluje. Poduzetnik, ovisno o svojoj djelatnosti i njenom opsegu, može odabrati pogodan porezni režim - klasični ili neki od posebnih režima. Svaka vrsta poreznog režima ima svoj obrazac prijave. Za pružanje nultog izvješća ne ispunjavaju se posebni obrasci razvijeni za korišteni način. Razlika između nulte deklaracije je u njenom sadržaju - u polja za označavanje iznosa upisuju se ili crtice ili nule.

Podnošenjem nulte prijave samostalni poduzetnik time obavještava poreznu upravu da se sjeća svojih obveza kao porezni obveznik, ali zbog nepostojanja djelatnosti nema obvezu plaćanja poreza. Porezni stručnjaci, nakon što su primili nulto izvješće od pojedinačnog poduzetnika, neće primijeniti kazne poduzetniku za neplaćanje poreza, jer će vidjeti da nema osnove za njihov obračun.

Ako pojedinačni poduzetnik ne podnese nultu deklaraciju u propisanom roku, kazna će biti jednaka 1000 rubalja. – ovo je najmanja moguća kazna predviđena za nepravodobno podnošenje poreznih prijava i nema potrebe za plaćanjem poreza.

Slučajevi u kojima pojedinačni poduzetnik treba podnijeti nula izvješća:

- U izvještajnom razdoblju nema poslovnih aktivnosti;

- Individualno poduzetništvo je nedavno formirano, a aktivnosti još nisu započele u potpunosti.

Nulta prijava podnosi se ako nema prihoda, rashoda i sukladno tome dobiti ili gubitka, odnosno nema osnovice za izračun poreznog opterećenja.

IP na OSNO

Ukoliko poduzetnik nije podnio nikakvu obavijest i prijavu o primjeni nekog od posebnih režima, tada mu se automatski priznaje porezni obveznik klasičnog poreznog režima. Ako se u izvještajnoj godini nije obavljala nikakva poslovna djelatnost, potrebno je podnijeti sljedeće nulte prijave:

- Za PDV - podnosi se 4 puta godišnje, rok za podnošenje je 25. u mjesecu koji slijedi nakon izvještajnog tromjesečja;

- 3-NDFL - podnosi se jednom godišnje, rok za predaju je 30. travnja za prošlu godinu.

Nulti povrat PDV-a

Poduzetnik u tradicionalnom poreznom režimu ima obvezu obračunati dodatni porez na iznose prilikom prodaje. Ako se poslovi koji podliježu ovoj vrsti poreza ne obavljaju, tada nema predmeta PDV-a, a samim tim nema ni obveze njegova plaćanja. Neće biti pravo na povrat poreza ako u izvještajnom razdoblju nisu izvršene transakcije na računima.

Unatoč nepostojanju iznosa PDV-a za plaćanje ili povrat, poduzetnik mora na vrijeme podnijeti prijavu za ovu vrstu poreza. Izvješće će sadržavati nulte pokazatelje.

Obrazac izjave izrađen je Naredbom br. MMB-7-3/558@ od 29.10.14. Podnosi se 4 puta godišnje, na temelju rezultata svakog kvartala, rok dospijeća je 25. dan u mjesecu koji slijedi nakon izvještajnog razdoblja.

Deklaracija sadrži prilično puno listova, međutim, pri podnošenju nultog izvješća potrebno je popuniti samo naslovnu stranicu i prvi odjeljak.

Na naslovnici su podaci o uplatitelju, izvještajnom razdoblju i kontakt podaci. U prvom odjeljku utvrđuje se ukupan iznos dodanog poreza koji se plaća ili vraća. Budući da nema osnovice za obračun poreza, u polja ove rubrike upisuju se crtice. Potrebno je samo ispuniti polje OKTMO i KBK. Sva ostala polja su prekrižena.

Više ništa u prijavi nije potrebno popunjavati, budući da se na svim ostalim listovima iskazuju podaci o prometu obavljenom u tromjesečju i obračunanom porezu na dodani iznos, a samostalni poduzetnici na tim listovima zbog nedostatka djelatnosti nemaju što iskazivati.

Nulta deklaracija 3-NDFL

Ova izjava prikazuje godišnji dohodak, izvore dohotka, odbitke, iznose poreza i predujma. Ako samostalni poduzetnik nema podatke za popunjavanje takvih pokazatelja, tada se u polja deklaracije upisuju nule.

Obrazac 3-NDFL, koji pojedinačni poduzetnici moraju ispuniti u 2016. za podnošenje nultih pokazatelja, odobren je Naredbom br. MMB-7-11/671@ od 24.12.14. (izmijenjeno 25.11.15.).

Ako poduzetnik želi zatvoriti samostalnog poduzetnika, tada se porez na dohodak od nulte 3 osobe mora podnijeti u roku od 5 dana od datuma državne registracije činjenice zatvaranja. Razdoblje se utvrđuje u radnim danima. Ova se radnja mora poduzeti ako se poslovanje prekine prije kraja izvještajne godine.

Nulti izvještaj podnosi se u mjestu registracije trgovca, gdje je evidentiran kao porezni obveznik za OSN. IP adresa mora biti dokumentirana, na primjer, unosom u putovnicu.

Zero 3-NDFL može se ispuniti i dostaviti u rukopisnom ili elektroničkom obliku poštom, osobno ili putem elektroničkog operatera.

Organizacija ima priliku, u nedostatku aktivnosti, umjesto svih nultih deklaracija pripremiti jednu pojednostavljenu, koja će pokazati nulte pokazatelje za sve vrste poreza. Ova mogućnost nije predviđena za samostalne poduzetnike, već su u klasičnom načinu rada poduzetnici dužni dostaviti 3-NDFL, neovisno o stvarnom poslovanju.

Uzorak nulte deklaracije 3-NDFL za pojedinačne poduzetnike

Naslovni dio deklaracije sadrži podatke:

- O trgovcu - TIN, puno ime, podaci o rođenju, podaci o putovnici, kontakt podaci;

- O izvještajnom razdoblju - označava šifru “34” i godinu;

- O broju listova deklaracije koje treba dostaviti, kao i broju priložene dokumentacije (na primjer, punomoć za zastupnika);

- O osobi koja podnosi 3-NDFL.

Ako ne postoji predmet oporezivanja, tada morate ispuniti prva dva odjeljka.

Popunjavanje polja:

Nulta izjava pojedinačnih poduzetnika o pojednostavljenom poreznom sustavu

Ako poduzetnik radi pod pojednostavljenim režimom, tada se u nedostatku aktivnosti mora ispuniti nulta deklaracija prema pojednostavljenom poreznom sustavu.

Ovo se izvješće dostavlja jednom godišnje, a zadnji datum za predaju je 30. travnja. godine nakon izvještajne godine. Mjesto prikazivanja je podružnica u kojoj je pojedinačni poduzetnik registriran kao porezni obveznik (na adresi prebivališta, potvrđeno dokumentima).

Obrazac izjave je pripremljen i priložen nalogu Federalne porezne službe od 26. veljače 2016. br. MMV-7-3/99@.

Deklaracija se sastoji od nekoliko odjeljaka i naslovne stranice, koja je obvezna za sve samostalne poduzetnike. Ovisno o predmetu oporezivanja potrebno je popuniti rubrike 1.1 i 2.1.1 kod oporezivanja dohotka ili 2.1 i 2.2 kod oporezivanja prihoda/rashoda. Ako pojedinačni poduzetnik ne plaća obrtničku naknadu i ne prima financijski ciljani novac za razvoj, tada se preostale stranice deklaracije ne sastavljaju.

Na naslovnoj strani treba napisati sljedeće:

- Podaci o trgovcu – PIB, puno ime, kontakt podaci;

- Podaci o izvještajnom razdoblju – njegova oznaka (“34”) i godina;

- OKVED glavne vrste poslovanja;

- Broj listova podnesene deklaracije, kao i broj priloženih dokumenata;

- Podaci o osobi koja ispunjava prijavu - samostalni poduzetnik ili njegov ovlaštenik.

Popunjavanje odjeljaka pojednostavljene deklaracije:

| Naziv polja | Objašnjenja |

| 1.1 – profitabilan pojednostavljeni porezni sustav | |

| 010 | Digitalna šifra prema teritorijalnom klasifikatoru OKTMO |

| Ostale linije | Oni su prekriženi. |

| 1.2 – pojednostavljeni porezni sustav dohodak-rashod | |

| 010 | Teritorijalni kod OKTMO |

| Ostale linije | Oni su prekriženi. |

| 2.1.1 – profitabilan pojednostavljeni porezni sustav | |

| 102 | Za individualne poduzetnike sa osobljem - "1", bez osoblja - "2". |

| 120-123 | Stopa poreza u različitim općinama može varirati od 0 do 6%. |

| Ostale linije | Oni su prekriženi. |

| 2.2 – pojednostavljeni porezni sustav dohodak-rashod | |

| 260-263 | Stopa poreza u različitim općinama može varirati od 0 do 15%. |

| Ostale linije | Oni su prekriženi. |

Nulta izjava pojedinačnih poduzetnika na UTII

Ako poduzetnik posluje koristeći poseban režim UTII, tada, kao takav, neće biti moguće podnijeti nultu UTII prijavu, budući da jedinstveni posebni porez koji se plaća prema ovom režimu ne ovisi o rezultatima djelatnosti, već o imputirani prihod utvrđen za vrstu poslovanja, oporeziv UTII.

Stoga, čak i ako pojedinačni poduzetnik obustavi poslovanje, porez će se morati obračunati, platiti i prikazati u deklaraciji. Ako poduzetnik to ne želi učiniti, tada treba obavijestiti poreznu upravu o svojoj namjeri obustave rada u pripisanom režimu. Porezni zakon Ruske Federacije obvezuje odgovorne da izvrše ovu radnju u roku od 5 dana od dana obustave pripisane aktivnosti.

UTII deklaracija sadrži podatke o osnovici za izračun poreznog opterećenja koja ovisi o nizu utvrđenih komponenti (fizički pokazatelj, imputirani prihod, faktori usklađenja) i ni na koji način ne ovisi o stvarnom rezultatu poslovanja u izvješćima; razdoblje. Zbog toga je izuzetno neisplativo imati aktivnosti na UTII koje su privremeno obustavljene. Potrebno je odmah ukloniti posao iz imputacije.

Deklaracija se podnosi četiri puta godišnje, na temelju rezultata svakog kvartala. Rok za dostavu je 20. u mjesecu koji slijedi nakon svakog kvartala.

Obrazac UTII deklaracije nalazi se u dodatku Naredbe br. MMB-7-3/353@ od 22.12.15., mora se koristiti počevši s izvješćivanjem za 1. kvartal. 2016

Ako pojedinačni poduzetnik prestane poslovati na UTII, tada se u roku od 5 dana Federalnoj poreznoj službi UTII-4 dostavlja obavijest o odjavi kao obveznika imputiranog poreza. Odredbe Poreznog zakona Ruske Federacije ne dopuštaju podnošenje gore navedene deklaracije s crticama ili nulama.